![]()

- О нас

- Словарь антонимов

- Словарь паронимов

- Словарь ударений

- Словарь морфологии

- Словари

- Регистрация

- Вход

Введите слово и нажмите «Найти синонимы».

: — экономическая стабильность — денежное постоянство — материальная прочность…

Можно найти больше синонимов, нажимая на слова.

-

один

-

два

-

три

-

четыре

-

пять

5 (1)

| № | Синоним | Рейтинг |

|---|---|---|

| 1 | экономическая стабильность[1]00 | 0 |

| 2 | денежное постоянство[1]00 | 0 |

| 3 | материальная прочность[1]01 | -1 |

Помогите найти больше синонимов к слову «финансовая устойчивость»

Добавить синоним

Частое повторение одинаковых слов (тавтология) делает речь скучной и однообразной. Спасти положение могут синонимы. Это слова, близкие по смыслу, но разные по звучанию. Используйте их, и ваши тексты станут ярче.

Если вам нужно подобрать синонимы к слову «финансовая устойчивость», вы попали по адресу. Мы постарались собрать все близкие по значению слова и словосочетания на этой странице и сделать доступными для использования. В русском языке в качестве синонимов к слову чаще всего используются: экономическая стабильность, денежное постоянство, материальная прочность. Всего в словаре 3 синонимов.

Слово «финансовая устойчивость» имеет как синонимы, так и антонимы. Они диаметрально противоположны по значению, но относятся к той же лексической группе и выполняют похожие функции в предложении.

Если вы часто ищите, чем заменить слово, добавьте synonyms.su в закладки. Это поможет сэкономить время и силы, избежать нелепых ошибок.

Рейтинг слова «финансовая устойчивость» :

10

Страница обновлена: 27.07.2019

Другие слова на букву ф

Синонимы к словам и словосочетаниям на букву:

- Средняя частота слова «финансовая устойчивость» 109. Количество букв: 22.

- Искалась форма слова «финансовая устойчивость»

- Поиск «финансовая устойчивость» занял 0.004 сек.

- Добавьте synonyms.su в закладки ( нажав

Ctrl+D), чтобы найти Синонимы.

Добавление синонимов

обновить

Добавить

Вверх ↑

На букву Ф Со слова «финансовая»

Фраза «финансовая устойчивость»

Фраза состоит из двух слов и 22 букв без пробелов.

- Синонимы к фразе

- Написание фразы наоборот

- Написание фразы в транслите

- Написание фразы шрифтом Брайля

- Передача фразы на азбуке Морзе

- Произношение фразы на дактильной азбуке

- Остальные фразы со слова «финансовая»

- Остальные фразы из 2 слов

12:44

12:44

Анализ финансовой устойчивости предприятия

06:24

06:24

Мультипликаторы платежеспособности и финансовой устойчивости | Global Finance

11:28

11:28

Анализ финансовой устойчивости предприятия. Часть 1. Обновлено 14.03.2017

18:09

18:09

О показателях финансовой устойчивости

09:22

09:22

Что важнее — финансовая устойчивость или платежеспособность?

23:36

23:36

Лекция 25: Анализ структуры капитала и финансовой устойчивости

Синонимы к фразе «финансовая устойчивость»

Какие близкие по смыслу слова и фразы, а также похожие выражения существуют. Как можно написать по-другому или сказать другими словами.

Фразы

- + внешний аудит −

- + деятельность компании −

- + дивидендная политика −

- + долговая нагрузка −

- + ипотечные ценные бумаги −

- + источники финансирования −

- + кассовые разрывы −

- + коллективные инвестиции −

- + конкурентные позиции −

- + конкурентоспособность предприятия −

- + кредиторская задолженность −

- + ликвидность банка −

- + норма обязательных резервов −

- + отчёт о прибылях и убытках −

- + пенсионные накопления −

- + платёжеспособный спрос −

- + платёжный баланс −

- + потребительское кредитование −

- + реальный сектор экономики −

- + резервные требования −

- + система страхования вкладов −

- + ставка процента −

- + структура капитала −

- + финансовая устойчивость −

Ваш синоним добавлен!

Написание фразы «финансовая устойчивость» наоборот

Как эта фраза пишется в обратной последовательности.

ьтсовичйотсу яавоснаниф 😀

Написание фразы «финансовая устойчивость» в транслите

Как эта фраза пишется в транслитерации.

в латинской🇬🇧 finansovaya ustoychivost

Как эта фраза пишется в пьюникоде — Punycode, ACE-последовательность IDN

xn--80aafwzbhxw2j xn--b1alctdnfcgb2cxd

Как эта фраза пишется в английской Qwerty-раскладке клавиатуры.

abyfycjdfzecnjqxbdjcnm

Написание фразы «финансовая устойчивость» шрифтом Брайля

Как эта фраза пишется рельефно-точечным тактильным шрифтом.

⠋⠊⠝⠁⠝⠎⠕⠺⠁⠫⠀⠥⠎⠞⠕⠯⠟⠊⠺⠕⠎⠞⠾

Передача фразы «финансовая устойчивость» на азбуке Морзе

Как эта фраза передаётся на морзянке.

⋅ ⋅ – ⋅ ⋅ ⋅ – ⋅ ⋅ – – ⋅ ⋅ ⋅ ⋅ – – – ⋅ – – ⋅ – ⋅ – ⋅ – ⋅ ⋅ – ⋅ ⋅ ⋅ – – – – ⋅ – – – – – – ⋅ ⋅ ⋅ ⋅ – – – – – ⋅ ⋅ ⋅ – – ⋅ ⋅ –

Произношение фразы «финансовая устойчивость» на дактильной азбуке

Как эта фраза произносится на ручной азбуке глухонемых (но не на языке жестов).

Передача фразы «финансовая устойчивость» семафорной азбукой

Как эта фраза передаётся флажковой сигнализацией.

Остальные фразы со слова «финансовая»

Какие ещё фразы начинаются с этого слова.

- финансовая академия

- финансовая аренда

- финансовая выгода

- финансовая газета

- финансовая грамотность

- финансовая деятельность

- финансовая деятельность государства

- финансовая доступность

- финансовая империя

- финансовая инъекция

- финансовая катастрофа

- финансовая комиссия кнессета

- финансовая компания

- финансовая математика

- финансовая независимость

- финансовая нестабильность

- финансовая олигархия

- финансовая операция

- финансовая отчётность

- финансовая пирамида

- финансовая поддержка

- финансовая политика

- финансовая политика государства

- финансовая помощь

Ваша фраза добавлена!

Остальные фразы из 2 слов

Какие ещё фразы состоят из такого же количества слов.

- а вдобавок

- а вдруг

- а ведь

- а вот

- а если

- а ещё

- а именно

- а капелла

- а каторга

- а ну-ка

- а приятно

- а также

- а там

- а то

- аа говорит

- аа отвечает

- аа рассказывает

- ааронов жезл

- аароново благословение

- аароново согласие

- аб ово

- абажур лампы

- абазинская аристократия

- абазинская литература

Комментарии

@bcktw 06.01.2020

@bcktw 06.01.2020 21:43

Что значит фраза «финансовая устойчивость»? Как это понять?..

Ответить

@imhhin 03.11.2022 23:00

![]() 1

1

×

![]()

Здравствуйте!

У вас есть вопрос или вам нужна помощь?

![]()

Спасибо, ваш вопрос принят.

Ответ на него появится на сайте в ближайшее время.

А Б В Г Д Е Ё Ж З И Й К Л М Н О П Р С Т У Ф Х Ц Ч Ш Щ Ъ Ы Ь Э Ю Я

Транслит Пьюникод Шрифт Брайля Азбука Морзе Дактильная азбука Семафорная азбука

Палиндромы Сантана

Народный словарь великого и могучего живого великорусского языка.

Онлайн-словарь слов и выражений русского языка. Ассоциации к словам, синонимы слов, сочетаемость фраз. Морфологический разбор: склонение существительных и прилагательных, а также спряжение глаголов. Морфемный разбор по составу словоформ.

По всем вопросам просьба обращаться в письмошную.

Библиографическое описание:

Горская, Н. В. Сравнительный анализ методик оценки финансовой устойчивости / Н. В. Горская. — Текст : непосредственный // Молодой ученый. — 2015. — № 10.2 (90.2). — С. 106-108. — URL: https://moluch.ru/archive/90/19073/ (дата обращения: 04.05.2023).

В статье представлены основные подходы к определению сущности и к оценке элементов финансовой устойчивости предприятия. Рассмотрены методы динамической оценки финансовой устойчивости, расчёт различных финансовых коэффициентов и показателей, характеризующих структуру капитала, методика «чистых активов» и другие. Сделан вывод о том, что эффективность проведения анализа финансовой устойчивости во многом зависит от того, насколько верным был выбор элементов, составляющих основу методики.

Ключевые слова: финансовое состояние; финансовые показатели; устойчивость, методика анализа финансовой устойчивости.

Ни для кого не секрет, что современные условия бизнеса характеризуются высокой степенью изменчивости, нестабильности и неопределённости. Тысячи специалистов, от мала до велика, постоянно разрабатывают новые концепции, подходы, инструменты, методики, предназначенные для облегчения изучения всех возникающих вопросов в экономике, которые способствуют принятию верного решения, позволяющего извлечь максимальную выгоду из процесса. А также обобщают, совершенствуют, уточняют и адаптируют уже существующие. Определение финансового состояния организации и разработка на основе полученных данных путей улучшения её работы и рекомендаций – одна из главных задач, возникающих у молодых менеджеров и экономистов при написании итоговых работ.

Финансовое состоянии компании можно соотнести с состоянием здоровья человека. Каждый из нас индивидуален. Если человек почувствует недомогание, то скорее всего ему дадут градусник – измерить температуру, измерят давление, пульс и т.д. То есть измерят наше состояние, а принятием решения о лечении будет служить – отклоняются ли величины от общепринятой нормы.

Показатели финансовой устойчивости и являются этими величинами во всём многообразии своих вариаций. Но нужно учитывать и такой момент: что для одного — его обычное хорошее состояние, для другого – первый признак развивающейся болезни. К примеру, для кого-то общепринятая норма температуры тела 36 и 6 , а 36 и 8 будет давать о себе знать. Тогда как другой человек при 37 градусах чувствует себя превосходно и способен активно вести свою обычную деятельность, а с величинами давлением разброс куда больше. Допустимые границы температуры 35 – 40 градусов. Если показатель выйдет за рамки, то человека ждёт летальный исход.

Так же и с предприятиями. Для их оптимальной работы превышение заёмного капитала над собственным не должно быть более 50 %. Превышение 100% сделает организацию рабом кредитора. Одна компания может отлично функционировать и при соотношении 65 на 40, заёмных и собственных средств. В то же время другая при 40 на 65 -соответственно. Это подтверждает тот факт, что для определения состояния не достаточно только измерить температуру больного, требуется сдать анализы, пройти осмотр, то есть необходимо узнать величины множества показателей.

В первую очередь хочется разобраться с понятием финансовая устойчивость. Финансовая устойчивость является отражением всего финансового состояния предприятия.

Состояние — это такие внешние и внутренние условия, при которых объект либо способен, либо не способен осуществлять полезную деятельность; наличие потребности в ресурсах или её отсутствие.

В научной литературе нет единого определения финансового состояния и финансовой устойчивости.

Финансовая устойчивость — способность компании переносить непредвиденные потрясения, отражать неблагоприятные воздействия, сохраняя в равновесии собственную финансовую систему, комбинируя в выгодном для себя балансе активы и пассивы, поддерживать платёжеспособность, самой финансировать свою деятельность, вкладывать в развитие, осуществлять выше перечисленное точно в срок, по первому требованию.

Каждое предприятие в большей или меньшей степени зависит от поступления денежных средств из вне, а на это, соответственно, влияют результаты его деятельности. Стабильно ли будет состояние, зависит от многих факторов. Не только внешнее воздействие способно вывести из равновесия устойчивость, но и слаженность работы внутренних элементов.

Планирование производственной и финансовой деятельности и их результатов взаимодополняющие и не способные существовать друг без друга элементы. Финансовая устойчивость не случайность, а результат грамотного, хорошо продуманного и спланированного управления всеми факторами, влияющими на неё. Чтобы система управления всегда оставалась «здоровой» и способной развиваться требуется обеспечивать безопасное финансовое положение. Кругооборот капитала – изменение структуры финансовых средств и источников их формирования.

Финансовая система предприятия – совокупность связанных финансовыми отношениями элементов. Каждый элемент представляет своего рода подсистему, отличающуюся своим функционированием, распределением и использованием денежных средств. Она должна отслеживать наличие потребности в денежных ресурсах, сохранять и приумножать их, обеспечивая стабильность, мобильность и гибкость финансового состояния. Устойчивость – безопасность финансового положения, способного отражать внешние угрозы, грамотное управление и распределение денежных ресурсов.

Финансовая устойчивость – элемент финансового состояния. Финансово устойчивые организации имеют преимущества. Одним из критериев финансовой устойчивости является превышение доходов над расходами, преобладание собственного капитала над заёмным. В настоящее время не существует единственно верного способа оценки финансовой устойчивости. Очевидно, что при многообразии составляющих её элементов, существует не одна методика её оценки.

Стоит разобраться, какие основные методики анализа финансовой устойчивости предприятия применяются на сегодняшний день.

Оценка финансовой устойчивости с помощью одного показателя

Некоторые авторы считают, что финансовое состояние и финансовую устойчивость можно определить одним показателем. По мнению Г. В. Савицкой данный показатель характеризует обеспеченность материальных оборотных активов плановыми источниками финансирования, к которым относятся не только собственный оборотный капитал, но и краткосрочные кредиты банка под товарно-материальные ценности, нормативная задолженность поставщикам, сроки погашения которой не наступили, полученные авансы от покупателей. Установить её можно сравнив суммы источников финансирования с суммой материальных оборотных активов [3; 4].

А. Д. Шеремет, П. М. Шуляк, В. В Ковалёв прибегают к выделению типов финансовой устойчивости: абсолютная, неустойчивая, нормальная, кризисная. Задают характеризующие их условия и дают рекомендации по их оценке. [3]

Методика «чистых активов»

Анализ финансовой устойчивости компании можно проводить методикой Минфина РФ – методикой «Чистых активов». Стоимость чистых активов определяет степень защищенности интересов кредиторов организации. [2] Базовым нормативным документом, регулирующим применение данного метода является «Порядок оценки стоимости чистых активов акционерного общества».

В соответствии с документом выделяются внеоборотные и оборотные, а оборотные делятся на включаемые и не включаемые в расчет. Чистые активы рассчитываются как сумма внеоборотных и оборотных активов за вычетом обязательств организации и активов не включаемых в расчет. Хочется сразу отметить, что метод содержит серьёзную сложность с нормативной и документальной точки зрения, что может послужить некорректности полученных результатов и как следствие выводов.

Применение методов динамической оценки финансовой устойчивости

Следующей методикой, на которую хочется обратить внимание, является применение методов динамической оценки финансовой устойчивости предприятия. Они отличаются от традиционного анализа финансового состояния предприятия. Автор методики Грачёв А.В. рассматривает финансовую устойчивость как свойство платежеспособности предприятия, характеристику его финансового состояния и вид динамической оценки, делая переход от оценки платежеспособности и финансовой устойчивости предприятия по состоянию на отчетные даты к оценке этих показателей за период.

Отличительной особенностью данных методов является проверка достаточности собственных денежных средств на отчетные даты и за период для покрытия долгов и обязательств [1]. Система динамических методов является помощью для расширенного традиционного анализа, подкреплённая графическими методами оценки.

Расчёт финансовых коэффициентов и показателей, характеризующих структуру капитала

Самым распространённым методом является расчёт различных финансовых коэффициентов и показателей, характеризующих структуру капитала, соотношение активов и пассивов, финансовую независимость и т.д. Он прост в использовании за счёт наличия достаточной информационной базы, доступного расчёта требуемых величин и возможности сделать наглядные выводы.

Таким образом, на оценку такой экономической категории, как финансовая устойчивость, специалисты имеют целый ряд научно обоснованных мнений, и рассмотренные здесь далеко не предел. Каждая из них имеет свои преимущества и недостатки. Поэтому эффективность проведения анализа финансовой устойчивости во многом зависит от того, насколько верным был выбор элементов, составляющих основу методики. Необходимо помнить, что для каждой ситуации – индивидуальный подход. Каждой проблеме – свой специалист.

Литература:

1. Грачев А.В. Аудит и финансовый анализ // Методы динамической оценки финансовой устойчивости предприятия. 2012. № 5.

2. Капанадзе Г.Д. Оценка финансовой устойчивости: методы и проблемы их применения// Российское предпринимательство. 2013. № 4. С. 52-58

3. Пешкова А.А. Формирование и использование оборотного капитала предприятия // Вестник Таганрогского института управления и экономики. 2009. № 2.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пос. СПб.: Новое знание, 2012. 704 с.

5. Спирина С.Г. Комплексный финансовый риск: сущность и взаимосвязь с финансовой устойчивостью хозяйствующих субъектов // Теория и практика общественного развития. 2014. № 3. С. 252-254.

6. Харитонова Н.Н. Некоторые подходы у правлению финансовой устойчивостью для повышения конкурентоустойчивости предприятия // Математические модели и информационные технологии в организации производства. 2014. № 1. С. 28-31.

Основные термины (генерируются автоматически): финансовая устойчивость, финансовое состояние, актив, динамическая оценка, финансовая устойчивость предприятия, показатель, структура капитала, выбор элементов, наличие потребности, финансовое состояние предприятия.

Любой бизнес представляет собой совокупность процессов. Для успешного ведения бизнеса необходимо грамотно ими управлять, поэтому принятие тех или иных управленческих решений должно соответствовать поставленным перед организацией целям, а также быть подкреплено реальными аргументами и основываться на данных, описывающих текущую ситуацию в компании. Для получения таких данных осуществляется анализ финансового состояния.

Анализ информации заключается в транслировании имеющихся вводных данных в аналитические выводы. Анализ финансового положения может производиться в перспективе, очерченной целями или характером принимаемых на основании его результатов решений – краткосрочной или долгосрочной

Если речь идет о краткосрочной перспективе, то основное внимание уделяется оценке уровня платежеспособности компании. Если же аналитические данные лягут в основу долгосрочных целей, то приоритетной является оценка финансовой устойчивости. То есть анализ финансовой устойчивости компании – весомая и неотъемлемая компонента общего финансового анализа.

Финансовая устойчивость – характеристика, позволяющая оценить степень стабильности положения организации, которая заключается в наличии финансовых резервов, позволяющих осуществлять и поддерживать ей свою деятельность – производить и продавать товары, работы и услуги, выплачивать полученные кредиты, а также, что немаловажно, сохранять профицит бюджета, то есть поддерживать ситуацию, когда доходы превышают расходы. Это один из фундаментальных показателей, по которым можно судить о стабильности предприятия.

Цель проведения анализа – выполнить оценку финансовой независимости компании, достаточности имеющегося капитала, способности обходиться без использования привлеченных средств, а также для установления динамики независимости.

Анализ может проводиться как самой фирмой для обеспечения непрерывного входящего потока денежных средств и дальнейшего грамотного распределения, так и сторонними лицами для выбора варианта максимально выгодного вложения своих средств.

Заказать индивидуальную консультацию эксперта по автоматизации финансового учета

Процедуру анализа финансовой устойчивости можно разбить на несколько подзадач:

- выбор показателей;

- выявление резервов, способствующих повышению эффективности;

- выработка мер по укреплению финансовой устойчивости.

Источник данных

Анализ проводится с использованием данных финансовой отчетности компании, в частности – бухгалтерского баланса. Источником информации также может являться управленческая отчетность. В ходе анализа используются абсолютные и относительные показатели, а вычисленные значения коэффициентов сравниваются с базовыми (усредненными или нормативными) величинами.

Проанализировав бухгалтерскую отчетность фирмы, можно получить понимание общей картины ее финансовой устойчивости. При его проведении обращают внимание на то, какие у фирмы источники финансирования, как выглядит структура активов, а также как они изменяются с течением времени.

Информация, содержащаяся в балансе, может использоваться для анализа и внутренними, и внешними пользователями. Среди внешних пользователей выделяют кредиторов, инвесторов, клиентов, налоговые органы и других заинтересованных лиц. В категорию внутренних пользователей входит руководство организации, собственники, совет директоров, руководители подразделений.

Основополагающие критерии определения стабильности финансового положения фирмы – устойчивый рост прибыли и капитала, сохранение и повышение ее платежеспособности. Чем устойчивее финансовое положение, тем больше гарантий, что бизнес останется успешным.

Этапы анализа финансовой устойчивости

Общепринятая методика анализа финансовой устойчивости состоит из четырех этапов, а именно:

- установка целей, которые преследует анализ, и применяемых подходов;

- проведение оценки качества информации, полученной для использования в анализе;

- выбор методов;

- проведение анализа и обработка результатов.

На первом этапе производится установка целей анализа финансовой устойчивости организации, а также выбор применяемого подхода. При этом возможны следующие подходы:

- сравнение рассчитанных значений показателей организации с нормативными значениями по отрасли;

- сравнение значений показателей за текущий отчетный период с данными прошедших периодов;

- сравнение значений показателей организации со значениями показателей иных фирм.

На втором этапе выполняется оценка качества полученной информации. Информация, используемая для анализа, должна отвечать определенным требованиям: она должна быть полной, достоверной и объективной. Кроме того, полученной информации должно быть достаточно для проведения анализа.

На третьем этапе осуществляется выбор наиболее оптимального для данной организации метода оценки финансовой устойчивости.

На четвертом этапе выполняется непосредственно анализ, обрабатываются полученные результаты, являющиеся основой для принятия решений по управлению бизнесом, его поддержанию и развитию.

Основные показатели

Стабильность положения организации оценивают при помощи абсолютных (основных) и относительных показателей.

Абсолютные показатели дают представление, в каком состоянии находятся финансовые запасы организации, и каким источниками для их покрытия она располагает.

Среди основных показателей выделяют следующие три:

- собственные оборотные средства (СОС);

- собственные и долгосрочные заемные источники (СДИ);

- итоговая сумма источников формирования запасов (ОВИ).

При проведении анализа при помощи данных коэффициентов рассчитывается абсолютное изменение значений показателя за выбранный период, а также темп изменения. На основании значений трех показателей определяется тип финансовой устойчивости организации.

Относительные показатели позволяют оценить степень, в которой различные факторы определяют финансовое положение компании. В частности, появляется возможность понять уровень важности внешних финансовых источников.

Поможем разобраться, как правильно оценить финансовую устойчивость предприятия. Закажите бесплатную консультацию!

При этом важно помнить, что анализ финансовой устойчивости не сводится к простому вычислению значений коэффициентов и последующему соотнесению их с нормативными или базовыми показателями. Итогом проведения анализа должно стать обоснованное заключение по нынешнему состоянию дел компании, которое станет основой для принятия решений по поддержанию или улучшению ситуации. В данном контексте расчет коэффициентов – лишь шаг комплексного процесса, а не итог.

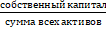

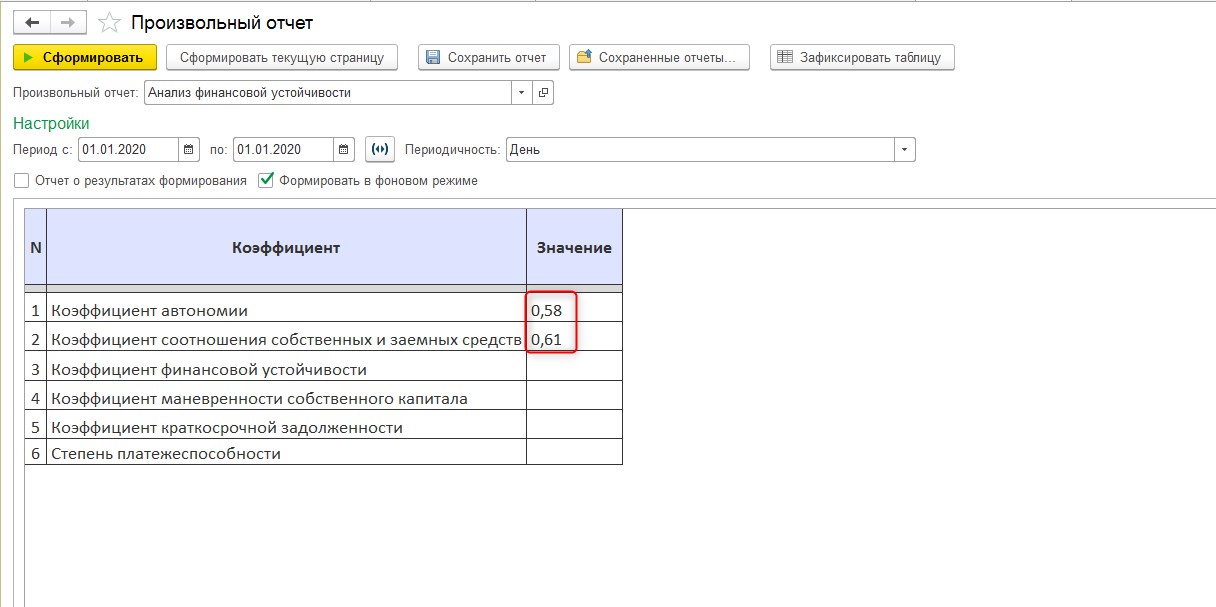

Коэффициент автономии

С помощью коэффициента автономии, показывающего долю собственного капитала в активах компании, можно определить уровень ее зависимости от заемных средств.

Формула расчета данного показателя выглядит следующим образом:

или

или

Значение = 0,5 считается нормативным, то есть приемлемым, при котором компания способна рассчитываться по всем имеющимся обязательствам, используя лишь собственные резервы. Оптимальный показатель лежит в диапазоне от 0,6 до 0,7. Увеличение доли собственных средств – явный признак того, что у компании снижается уровень зависимости от займов, а существенные финансовые риски отсутствуют.

Этот коэффициент представляет большой интерес, как для самой компании, так и для кредиторов. Чем выше доля, которую занимают собственные средства в капитале, тем более высокой является потенциальная привлекательность компании для кредиторов. Причина – большая степень вероятности, что заемщик будет способен рассчитаться со своими долгами, используя имеющиеся резервы.

Коэффициент соотношения собственных и заемных средств

Представляет собой пропорцию, в которой соотносятся привлеченные и собственные средства компании. Иными словами, по нему можно судить, сколько единиц заемного капитала приходится на каждую единицу собственного.

Коэффициент вычисляется по формуле:

или

или

Нормативным коэффициент считается, если его значение составляет 0,5. Если показатель лежит в диапазоне от 0,5 до 0,7, то можно говорить о финансовой независимости компании, и данное соотношение является оптимальным. Если показатель приобретает значение выше 0,7, то организация находится в неустойчивом состоянии, присутствует риск банкротства из-за сильного преобладания заемного капитала над собственным. Нормальной ситуация с высокими значениями показателя может быть только для организаций, в которые денежные средства поступают довольно быстро и регулярно. Величина, значение и колебания данного показателя являются объектом повышенного интереса со стороны кредиторов, инвесторов и банков.

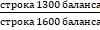

Коэффициент финансовой устойчивости

По значению коэффициента финансовой устойчивости можно сделать вывод, финансирование какой доли активов осуществляется из надежных и стабильных источников, и на основе этого оценить, в какой мере компания зависит от средств заемщиков. Надежными источниками считаются те, которые используются компанией больше года.

Данный показатель рассчитывается по следующей формуле:

или

или

Для данного показателя нормативное значение находится в промежутке между 0,8 и 0,9. Если значение коэффициента выше нормы, на предприятии наблюдается рост независимости от заемных средств, компания успешно распоряжается собственными средствами и остается платежеспособной. Если значение коэффициента ниже нормативного, финансовая независимость компании снижается, повышается риск банкротства. Значение показателя ниже 0,75 должно стать тревожным сигналом для организации, поскольку она может попасть в зависимость от кредиторов.

Коэффициент маневренности собственного капитала

По коэффициенту маневренности можно определить, насколько организация независима в плане наличия в ее распоряжении собственных оборотных средств. Вычислив коэффициент маневренности, можно выяснить, какая часть своих средств используется компанией для того, чтобы поддерживать свою деятельность.

Для вычисления коэффициента маневренности используется формула:

или

или

Формула расчета показателя может также принимать другие виды. Например, если у организации имеются долгосрочные обязательства, то формула будет выглядеть иначе:

или

или

Третья вариация формулы для вывода показателя с учетом альтернативного варианта оценки собственных оборотных средств будет принимать вид:

или

или

Как интерпретировать полученные результаты вычислений? Если показатель не превышает 0,3, то организация считается финансово зависимой, присутствует риск неплатежеспособности. Если показатель находится на отметке 0,5, то маневренность собственного капитала соответствует нормативному значению. Хорошим можно считать показатель от 0,6 – высокое значение говорит о том, что финансовое состояние компании хорошее, она является платежеспособной.

Коэффициент краткосрочной задолженности

Позволяет оценить, какова часть краткосрочных обязательств организации в итоговой сумме обязательств.

Для расчета используется следующая формула:

или

или

Нормативного значения в данном случае нет, а логика интерпретации довольно проста: чем ниже значение коэффициента, тем в более привлекательном финансовом состоянии находится предприятие. Соответственно, при положительной динамике изменения показателя повышается зависимость организации от краткосрочных обязательств, ее финансовая устойчивость снижается.

Степень платежеспособности организации

Степень платежеспособности – коэффициент, позволяющий организации оценить свою способность оплачивать имеющиеся обязательства. В зависимости от того, в какой диапазон попадают значения показателя, можно делать выводы о степени, в которой бизнес зависим (или независим) от средств кредиторов.

Коэффициент платежеспособности вычисляется по формуле:

или

или

Для описанного выше показателя нормативное значение находится в интервале между 0,5 и 0,7. Если значение коэффициента меньше 0,5, то организацию можно считать зависимой от различных источников финансирования. Если же значение показателя выше нормативного, уровень платежеспособности компании достаточно высок.

Если показатель не превышает 0,5, это уже достаточное основание, чтобы считать организацию зависимой от различных источников. Диапазон от 0,5 до 0,7 характерен для нормативного значения показателя. Если же полученный результат вычислений выше нормативного значения, то уровень платежеспособности компании оценивается как высокий.

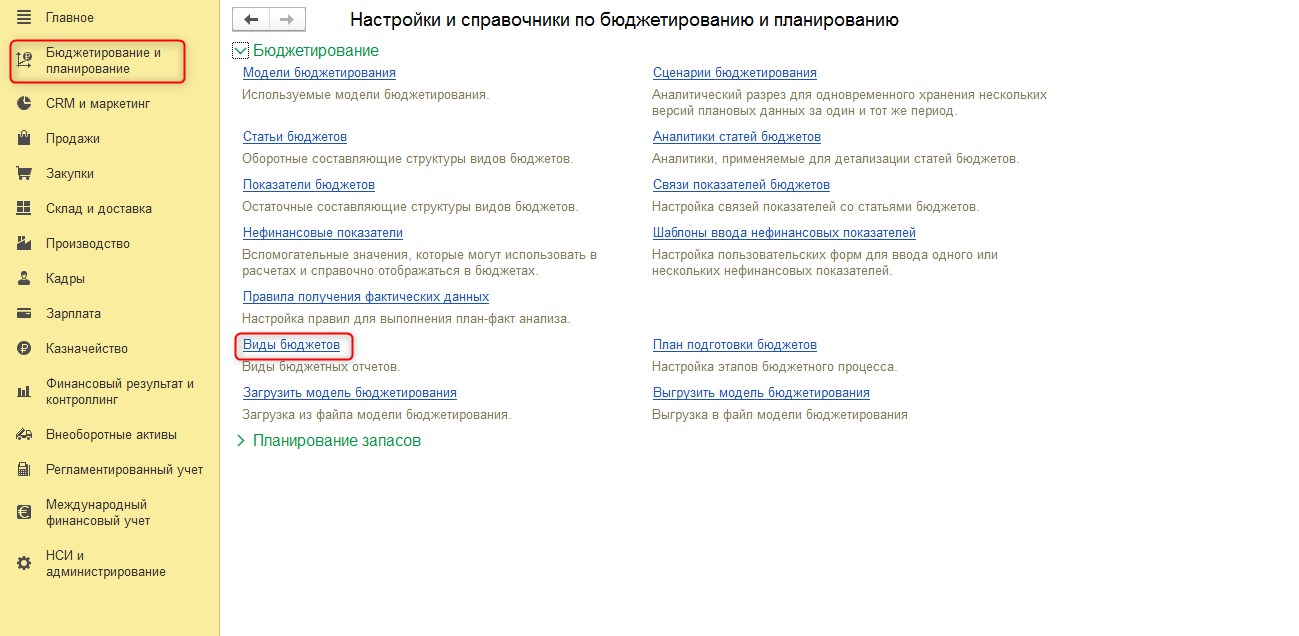

Пример расчета коэффициентов в программных продуктах 1С

Традиционным инструментом, при помощи которого можно вычислять коэффициенты, является MS Excel. Но расчет показателей финансовой устойчивости можно автоматизировать полностью с помощью функционала программных продуктов на платформе 1С:Предприятие – 1С:ERP Управление предприятием, 1С:Управление холдингом и WA:Финансист. Данную задачу можно решить при помощи функционала подсистемы «Бюджетирование», где имеется возможность создавать и настраивать виды отчетов, указывать необходимые показатели и настраивать формулы их вычисления.

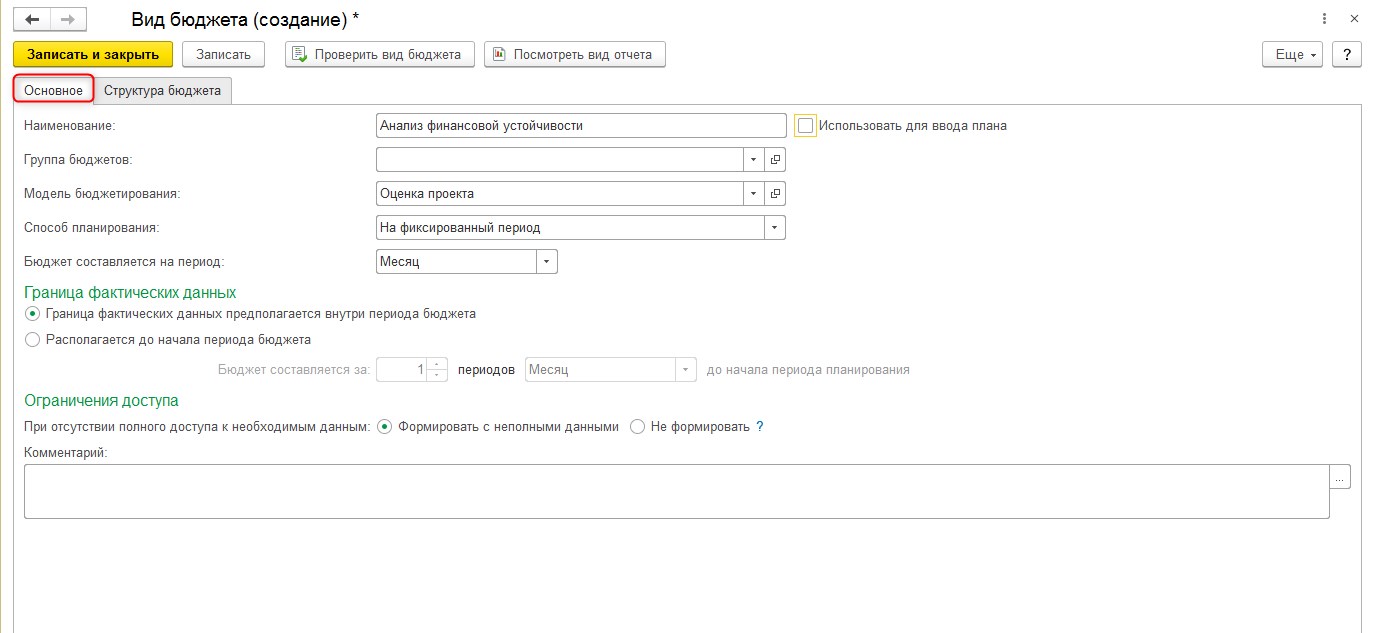

Рассмотрим пример расчета показателей в 1С:ERP. В разделе «Бюджетирование и планирование» перейдем в «Виды бюджетов» и создадим новый вид бюджета.

Для созданного вида бюджета заполняем вкладку «Основное».

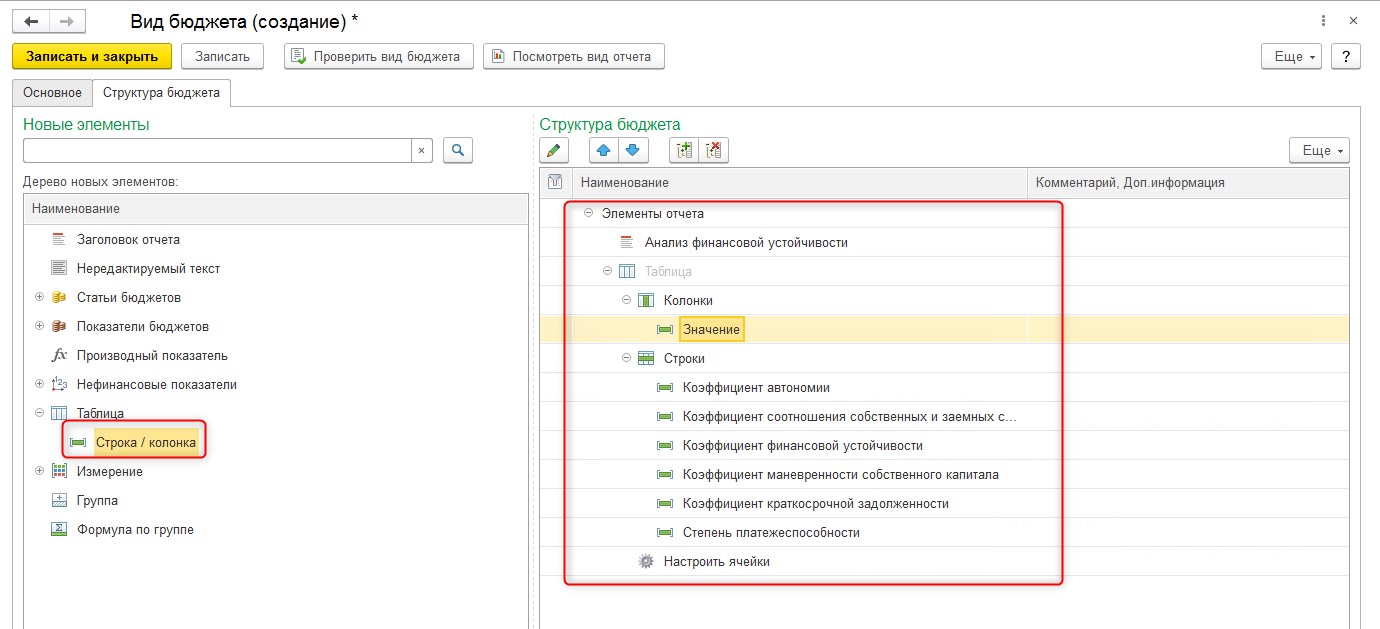

Затем на вкладке «Структура бюджета» создадим структуру нового бюджета в правой части окна, выбрав элементы из левой (заголовок отчета, таблица, строка/колонка).

Автоматизация анализа финансовой устойчивости от экспертов 1С:ERP

В созданном виде бюджета при помощи элемента «Настроить ячейки» настроим формулы расчета значений для каждого коэффициента.

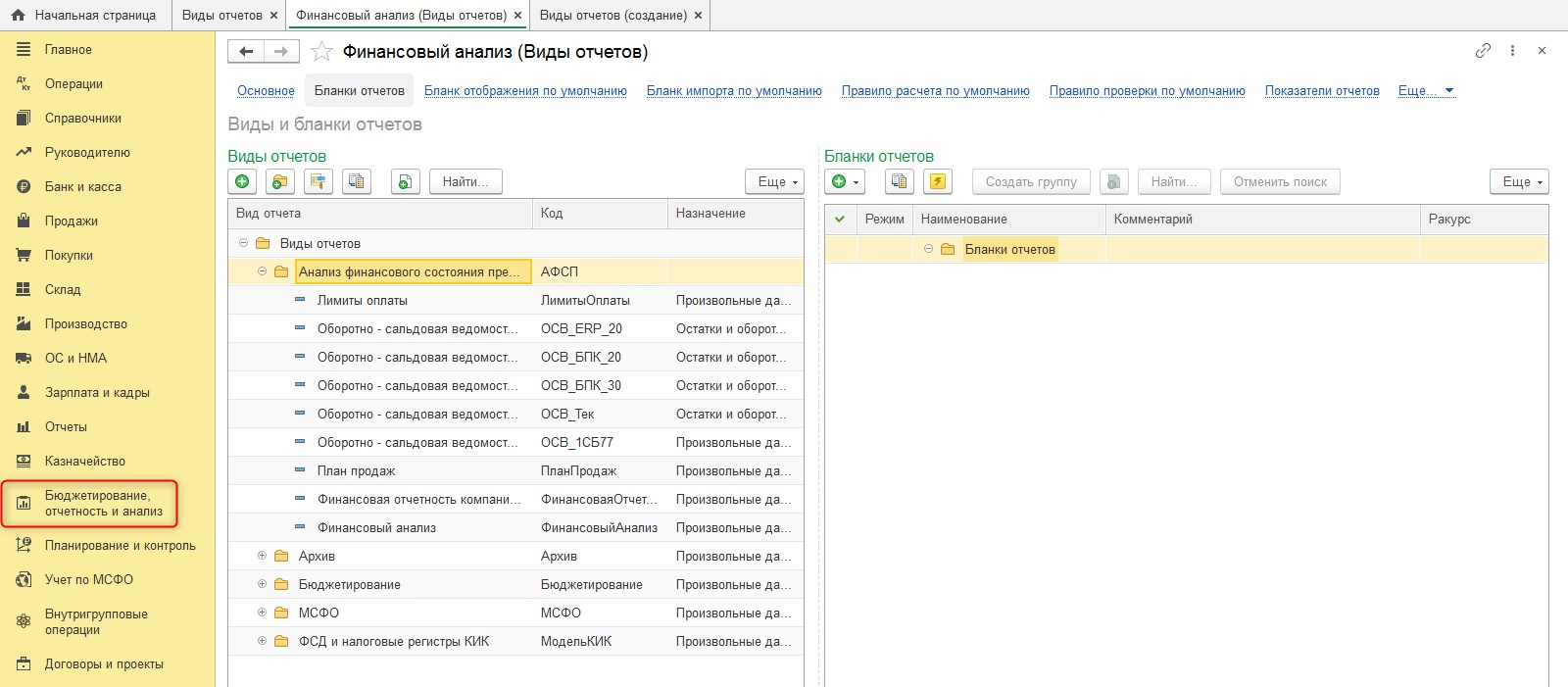

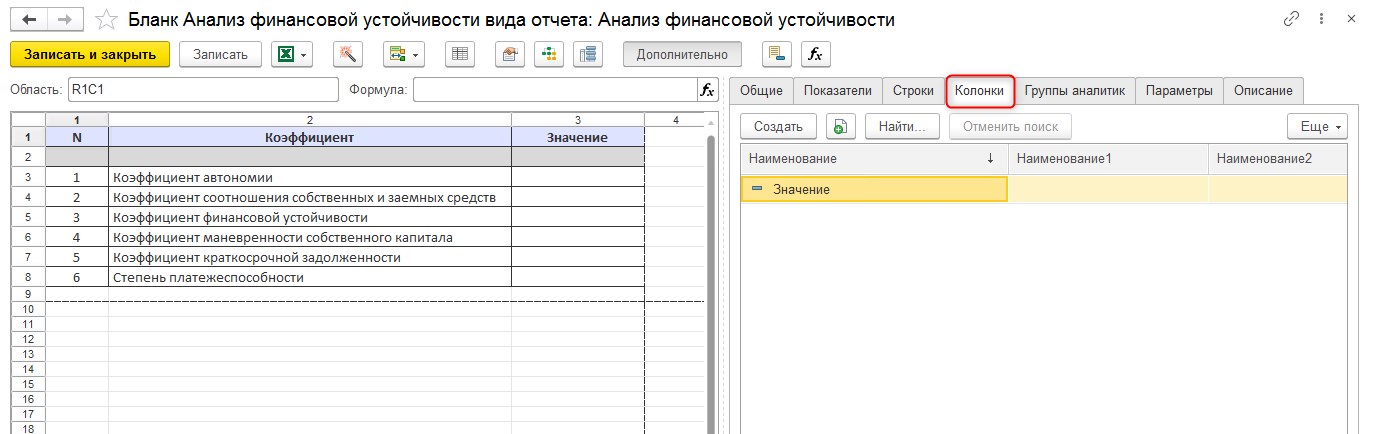

Рассмотрим также пример расчета коэффициентов в 1С:УХ. Для настройки возможности расчета коэффициентов воспользуемся функциями раздела «Бюджетирование, отчетность и анализ». В справочнике «Виды отчетов» создадим новый вид отчета.

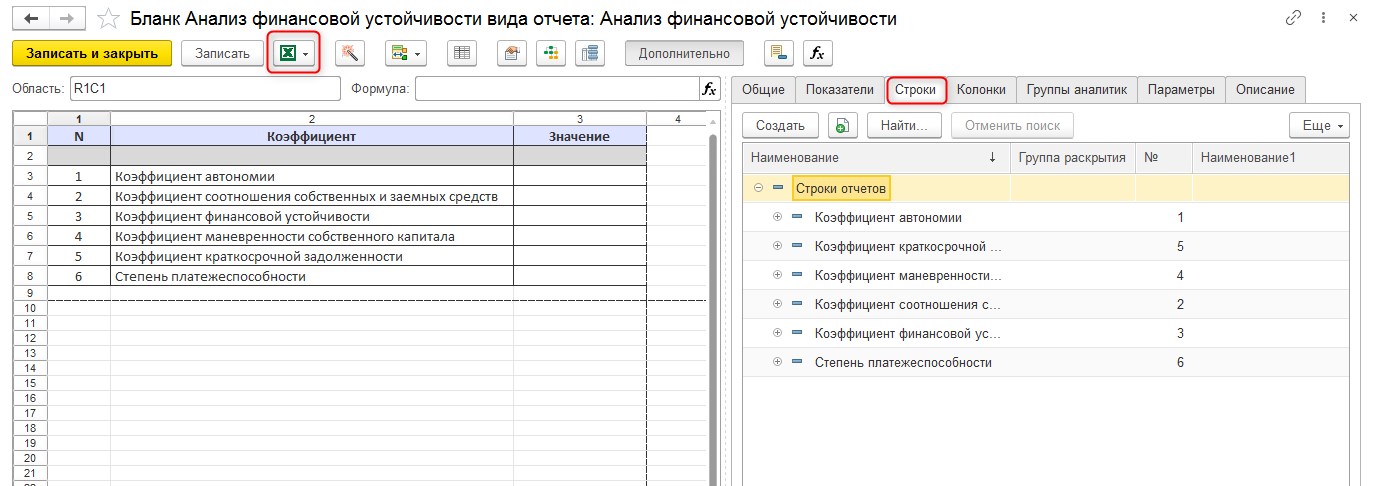

Вид отчета может быть загружен из MS Excel. Для созданного вида отчета нужно настроить перечень строк. Данная настройка выполняется по нажатию «Дополнительно». В открывшемся окне выбираем вкладку с наименованием «Строки» и создаем новые строки.

Также для вида отчета нужно добавить новые колонки на вкладке «Колонки».

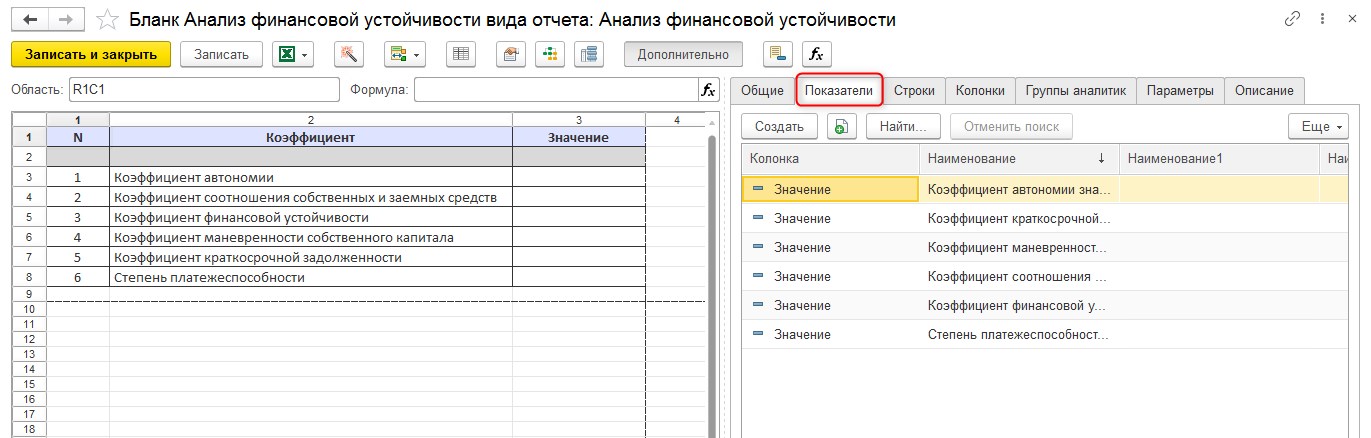

Ячейки, находящиеся на пересечении строк и колонки, будут показателями отчета. На вкладке «Показатели» требуется создать новые показатели. Затем показатели следует перенести в макет на соответствующие ячейки отчета.

Современная система 1С:Управление холдингом для простого учета финансовой устойчивости крупных предприятий

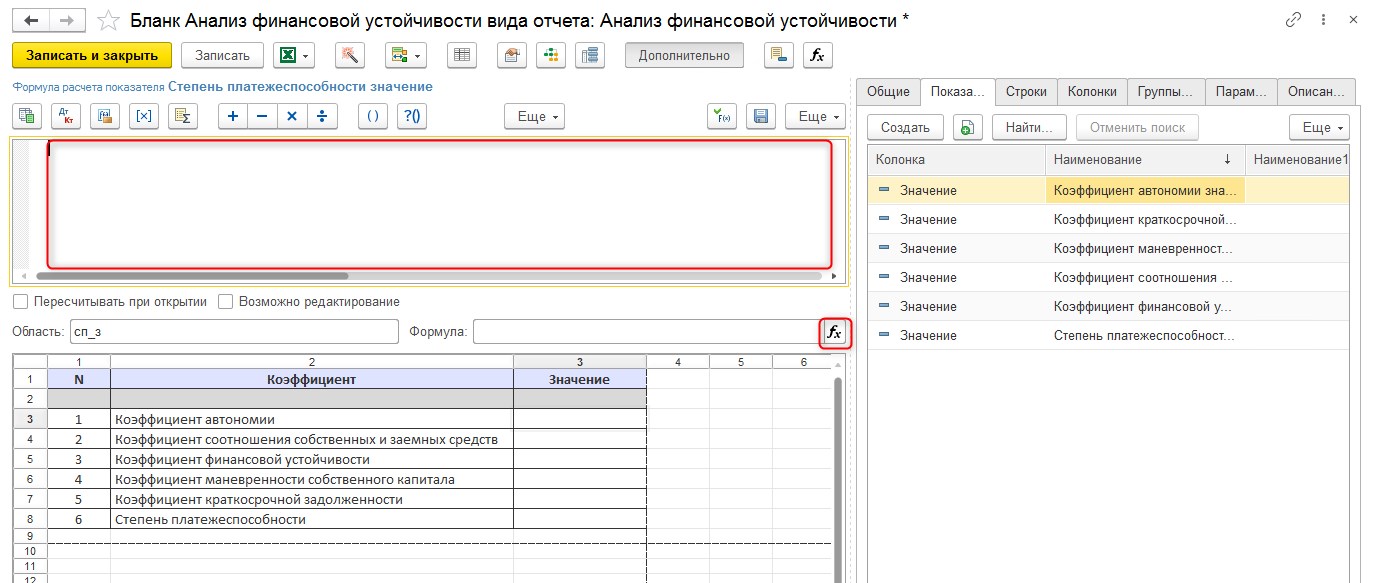

Для каждого показателя отчета настроим формулу, по которой будет рассчитываться его значение.

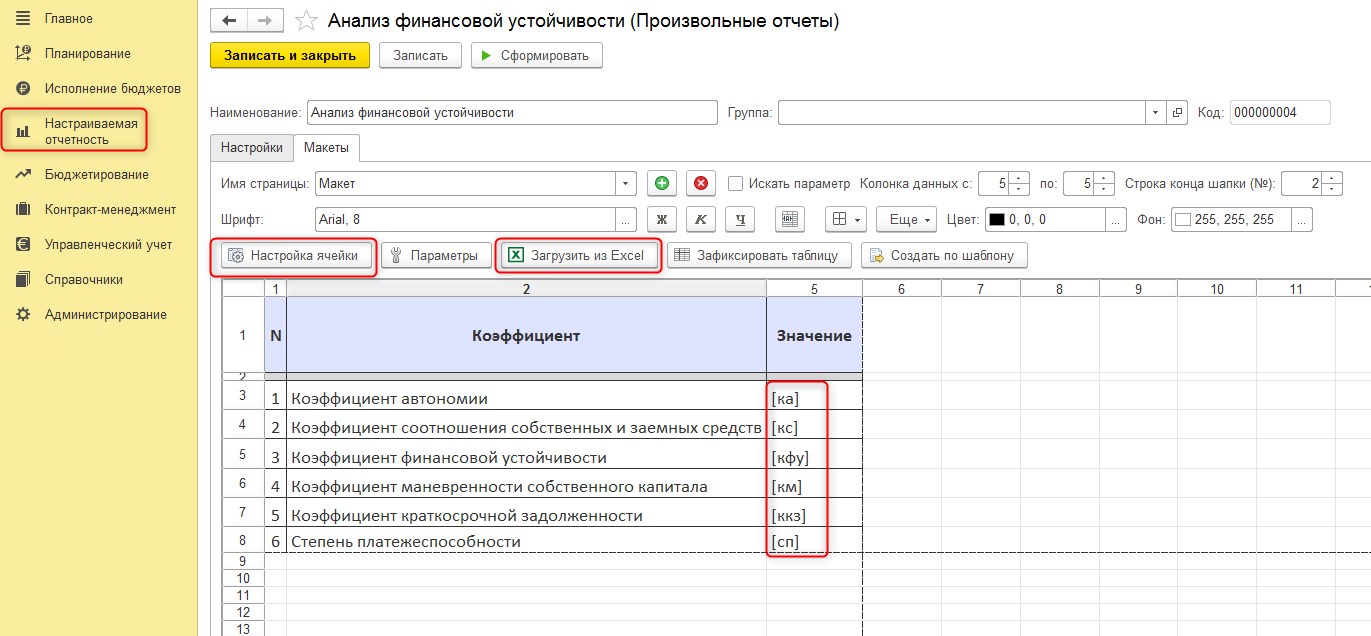

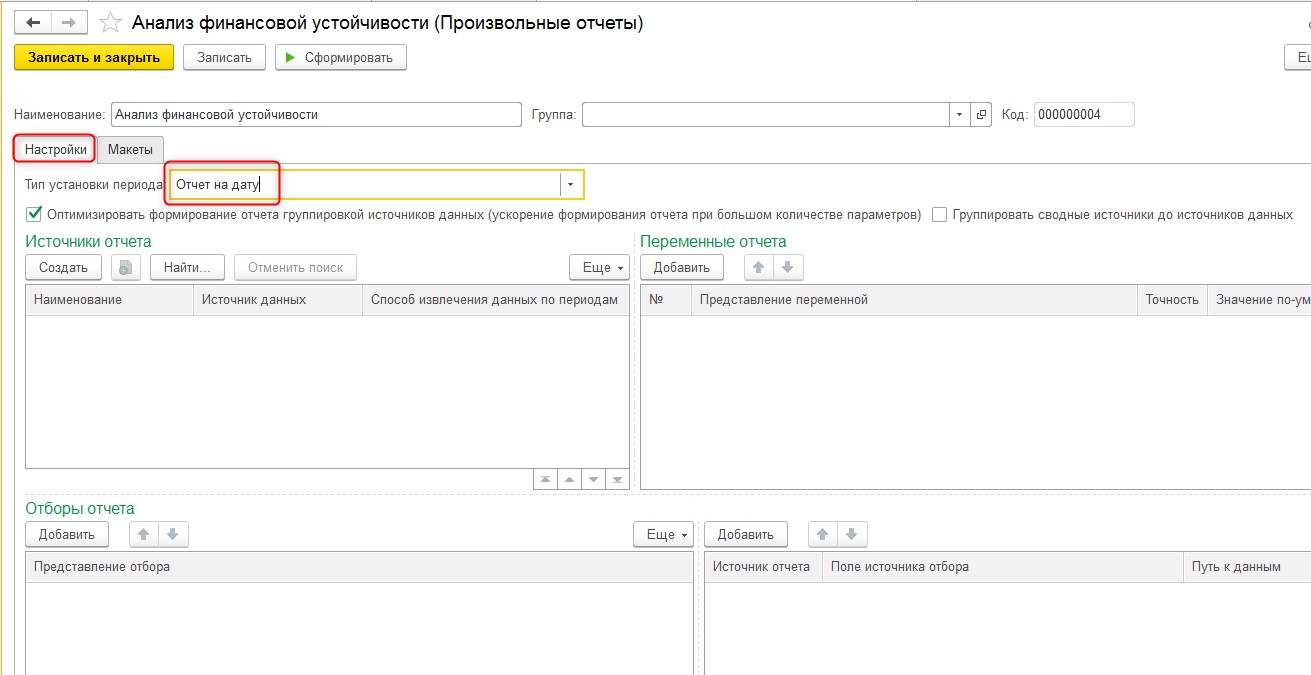

Далее рассмотрим пример расчета показателей в WA:Финансист. Для создания инструмента расчета коэффициентов воспользуемся функционалом раздела «Настраиваемая отчетность», где перейдем в «Произвольные отчеты» и создадим новый. Макет отчета может быть загружен из MS Excel.

Далее при помощи кнопки «Настройка ячейки» или непосредственно в самих ячейках отчета зададим имена ячейкам.

На вкладке «Настройка» созданного произвольного отчета выберем тип «Отчет на дату».

Универсальное решение WA:Финансист для анализа финансовой устойчивости. Собственное решение от ведущих партнеров 1С!

Далее по кнопке «Настройка ячейки» настроим расчетную формулу для каждого показателя.

Важность финансовой устойчивости как характеристики действующего бизнеса сложно переоценить. Без постоянной работы над оптимизацией структуры активов и капитала сохранять стабильное финансовое положение будет становиться все более трудновыполнимой задачей. Для оценки состояния дел предприятия требуется регулярный анализ его финансовой устойчивости путем применения системы коэффициентов. В качестве главного источника данных, на основе которых будет проводиться анализ, выступает бухгалтерский баланс организации.

Значения коэффициентов сопоставляются с базовыми. И уже на основании результатов проведенного анализа руководством разрабатываются и принимаются управленческие решения с целью поддержания и/или повышения уровня финансовой устойчивости.

Одна из основных задач анализа финансового состояния — изучение показателей, характеризующих его финансовую устойчивость. Для нее свойственны превышение доходов над расходами, маневрирование свободными денежными средствами и эффективное их использование в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом в течение периода, предшествующего этой дате. Важно, чтобы состав и структура собственных и заемных источников средств отвечали стратегическим целям развития предприятия, т. к. недостаточная финансовая устойчивость может привести к его неплатежеспособности, т. е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств часто усложняет деятельность предприятия за счет их иммобилизации в излишние материально-производственные запасы и затраты.

Таким образом, содержание финансовой устойчивости характеризуют эффективным формированием и использованием денежных ресурсов, необходимых для нормальной производственно-коммерческой деятельности. К собственным финансовым ресурсам, которыми располагает предприятие, относят прежде всего чистую (нераспределенную) прибыль и амортизационные отчисления. Внешним признаком финансовой устойчивости выступает платежеспособность хозяйствующего субъекта. Она выражает способность фирмы выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных сделок платежного характера.

Удовлетворительную платежеспособность предприятия определяют такие формальные параметры, как:

- наличие свободных денежных средств на расчетных, валютных и иных счетах в банках;

- отсутствие длительной просроченной задолженности поставщикам, подрядчикам, банкам, персоналу, государству по налогам и сборам и иным партнерам;

- наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода.

Низкая платежеспособность может быть случайной, временной и длительной (хронической). Последний ее тип может привести предприятие к банкротству. Высший тип финансовой устойчивости — способность предприятия развиваться преимущественно за счет собственных источников финансирования. Для этого оно должно иметь гибкую структуру финансовых ресурсов и возможность привлекать при необходимости заемные средства, т.е. быть кредитоспособным. Кредитоспособным считают предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить кредитору взятую ссуду с уплатой причитающихся процентов за счет собственных финансовых ресурсов.

За счет внутренних финансовых источников предприятие не только погашает ссудную задолженность перед банками, обязательства перед бюджетом по налогу на прибыль, но инвестирует средства на капитальные затраты. Для поддержания финансовой устойчивости необходим рост не только абсолютной массы прибыли, но и ее уровня относительно вложенного капитала или текущих издержек, т. е. рентабельности. Следует помнить, что высокая доходность связана со значительным уровнем риска. На практике это означает, что вместо прибыли предприятие может понести значительные убытки и даже стать несостоятельным (неплатежеспособным).

Следовательно, финансовая устойчивость хозяйствующего субъекта — такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении достаточной платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

На финансовую устойчивость хозяйствующего субъекта влияет множество факторов:

- положение предприятия на товарном и финансовом рынках;

- выпуск и реализация конкурентоспособной и пользующейся спросом у покупателей продукции;

- его рейтинг в деловом сотрудничестве с партнерами;

- степень зависимости от внешних кредиторов и инвесторов;

- наличие неплатежеспособных дебиторов;

- величина и структура издержек производства, их соотношение с денежными доходами;

- размер оплаченного уставного капитала;

- величина резервного капитала;

- эффективность коммерческих и финансовых операций;

- состояние имущественного потенциала, включая соотношение между внеоборотными и оборотными активами;

- степень профессиональной подготовки производственных и финансовых менеджеров, их умение постоянно учитывать изменения во внутренней и внешней среде и др.

Практическую работу по анализу показателей абсолютной финансовой устойчивости осуществляют на основании данных бухгалтерской отчетности (форм № 1 и 5).

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используют как собственные оборотные средства, так и заемные источники (краткосрочные займы и кредиты). Изучая излишек или недостаток средств для формирования запасов, устанавливают абсолютные показатели финансовой устойчивости.

Для детального отражения разных видов источников (внутренних и внешних) в формировании запасов используют следующую систему показателей.

1. Наличие собственных оборотных средств на конец расчетного периода устанавливают по формуле:

СОС = СК — ВОА,

где СОС — собственные оборотные средства на конец расчетного периода;СК — собственный капитал (итог раздела III баланса); ВОА — внеоборотные активы (итог раздела I баланса).

2. Наличие собственных и долгосрочных источников финансирования запасов (СДИ) определяют по формуле:

СДИ = СК — ВОА + ДКЗ

или

СДИ = СОС + ДКЗ,

где ДКЗ — долгосрочные кредиты и займы (итог раздела IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов (ОИЗ) определяется как:

ОИЗ = СДИ + ККЗ,

где ККЗ — краткосрочные кредиты и займы (итог раздела V «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1. Излишек (+), недостаток (-) собственных оборотных средств:

∆СОС = СОС — З,

где ∆СОС — прирост (излишек) собственных оборотных средств; З — запасы (раздел II баланса).

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов ( ∆СДИ):

∆СДИ = СДИ — З.

3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов ( ∆ОИЗ):

∆ОИЗ = ОИЗ — З.

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируют в трехфакторную модель (М):

М = ( ∆СОС; ∆СДИ; ∆ОИЗ).

Эта модель выражает тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (табл. 1).

Таблица 1. Типы финансовой устойчивости предприятия

|

Тип финансовой устойчивости |

Трехмерная модель |

Источники финансирования запасов |

Краткая характеристика финансовой устойчивости |

|

1. Абсолютная финансовая устойчивость |

М = (1, 1, 1) |

Собственные оборотные средства (чистый оборотный капитал) |

Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов (заимодавцев) |

|

2. Нормальная финансовая устойчивость |

М = (0, 1, 1) |

Собственные оборотные средства плюс долгосрочные кредиты и займы |

Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

|

3. Неустойчивое финансовое состояние |

М = (0, 0, 1) |

Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы |

Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности |

|

4. Кризисное (критическое) финансовое состояние |

М = (0, 0, 0) |

— |

Предприятие полностью неплатежеспособно и находится на грани банкротства |

Первый тип финансовой устойчивости можно представить в виде следующей формулы:

М1 = (1, 1, 1), т. е. ∆СОС > 0; ∆СДИ > 0; ∆ОИЗ > 0.

Абсолютная финансовая устойчивость (М1) в современной России встречается очень редко.

Второй тип (нормальная финансовая устойчивость) можно выразить следующим образом:

М2 = (0, 1, 1), т. е. ∆СОС < 0; ∆СДИ > 0; ∆ОИЗ > 0.

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия перед контрагентами и государством.

Третий тип (неустойчивое финансовое состояние) устанавливают по формуле:

М3 = (0, 0, 1), т. е. ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ > 0.

Четвертый тип (кризисное финансовое состояние) можно представить в следующем виде:

М4 = (0, 0, 0), т. е. ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ < 0.

При последней ситуации предприятие полностью неплатежеспособно и находится на грани банкротства, т. к. основной элемент оборотных активов «Запасы» не обеспечен источниками финансирования.