Слово «сальдовый»

Слово состоит из 9 букв, начинается и заканчивается на согласную, первая буква — «с», вторая буква — «а», третья буква — «л», четвёртая буква — «ь», пятая буква — «д», шестая буква — «о», седьмая буква — «в», восьмая буква — «ы», последняя буква — «й».

- Синонимы к слову

- Написание слова наоборот

- Написание слова в транслите

- Написание слова шрифтом Брайля

- Передача слова на азбуке Морзе

- Произношение слова на дактильной азбуке

- Склонение слова

- Морфемный разбор слова

- Схожие по морфемному строению слова

- Ударение в слове

- Остальные слова из 9 букв

13:04

13:04

Оборотно-сальдовая ведомость. Пример.

09:32

09:32

Как проверить себя по оборотке

22:23

22:23

Решение задачи по составлению бухгалтерского баланса

08:46

08:46

Счет. Двойная запись

13:03

13:03

Составить оборотно-сальдовую ведомость. Задание 3.

17:57

17:57

Оборотно-сальдовая ведомость | Бухучет простым языком | Бухгалтерский учет для начинающих | Счета

Синонимы к слову «сальдовый»

Какие близкие по смыслу слова и фразы, а также похожие выражения существуют. Как можно написать по-другому или сказать другими словами.

Слова

- + авансовый −

- + амортизационный −

- + балансовый −

- + безналичный −

- + бланковый −

- + бухгалтерский −

- + годовой −

- + дебетовый −

- + дебиторский −

- + декадный −

- + денежный −

- + инвентаризационный −

- + инвентарный −

- + котировочный −

- + кредитовый −

- + кредиторский −

Фразы

- + амортизационные отчисления −

- + амортизируемое имущество −

- + бухгалтерия организации −

- + валюта баланса −

- + двойная запись −

- + дебет и кредит −

- + дебиторская задолженность −

- + доходы будущих периодов −

- + кассовые операции −

Ваш синоним добавлен!

Написание слова «сальдовый» наоборот

Как это слово пишется в обратной последовательности.

йыводьлас 😀

Написание слова «сальдовый» в транслите

Как это слово пишется в транслитерации.

в армянской🇦🇲 սալդովըյ

в латинской🇬🇧 saldovy

Как это слово пишется в пьюникоде — Punycode, ACE-последовательность IDN

xn--80aefvhtr9ff

Как это слово пишется в английской Qwerty-раскладке клавиатуры.

cfkmljdsq

Написание слова «сальдовый» шрифтом Брайля

Как это слово пишется рельефно-точечным тактильным шрифтом.

⠎⠁⠇⠾⠙⠕⠺⠮⠯

Передача слова «сальдовый» на азбуке Морзе

Как это слово передаётся на морзянке.

⋅ ⋅ ⋅ ⋅ – ⋅ – ⋅ ⋅ – ⋅ ⋅ – – ⋅ ⋅ – – – ⋅ – – – ⋅ – – ⋅ – – –

Произношение слова «сальдовый» на дактильной азбуке

Как это слово произносится на ручной азбуке глухонемых (но не на языке жестов).

Передача слова «сальдовый» семафорной азбукой

Как это слово передаётся флажковой сигнализацией.

Склонение прилагательного «сальдовый»

Как это слово изменяется по родам, числам и падежам.

«са́льдовый»

| Падеж | Единственное число | Множественное число | |||

|---|---|---|---|---|---|

| Мужской род | Женский род | Средний род | |||

| Именительный | са́льдовый | са́льдовая | са́льдовое | са́льдовые | |

| Родительный | са́льдового | са́льдовой | са́льдового | са́льдовых | |

| Дательный | са́льдовому | са́льдовой | са́льдовому | са́льдовым | |

| Винительный | одуш. | са́льдового | са́льдовую | са́льдовое | са́льдовых |

| неод. | са́льдовый | са́льдовые | |||

| Творительный | са́льдовым | са́льдовой са́льдовою |

са́льдовым | са́льдовыми | |

| Предложный | са́льдовом | са́льдовой | са́льдовом | са́льдовых | |

| Краткая форма | са́льдов | са́льдова | са́льдово | са́льдовы |

Морфемный разбор слова «сальдовый»

Как это слово разбирается по составу.

сальдовый

| сальд | корень |

| ов | суффикс |

| ый | окончание |

Схожие по морфемному строению слова

Какие ещё слова имеют похожую морфемную структуру.

- банковый

- дебетовый

- итоговый

- клиринговый

- реестровый

Ударение в слове «сальдовый»

На какой слог в этом слове ставится ударения, какая гласная является ударной.

са́льдовый

Остальные слова из 9 букв

Какие ещё слова состоят из такого же количества букв.

- аароновец

- аахенский

- абажурный

- абажурчик

- абаптация

- абатчанин

- абатчанка

- аббатисса

- аббатская

- аббатский

- аббатство

- абверовец

- абгалдырь

- абдикация

- абдуктант

- абдукторы

- абдулинец

- абелсонит

- абенакиит

- абердинец

- абернатит

- аберрируя

- абиджанец

- абиджанка

![]() 1

1

×

![]()

Здравствуйте!

У вас есть вопрос или вам нужна помощь?

![]()

Спасибо, ваш вопрос принят.

Ответ на него появится на сайте в ближайшее время.

Народный словарь великого и могучего живого великорусского языка.

Онлайн-словарь слов и выражений русского языка. Ассоциации к словам, синонимы слов, сочетаемость фраз. Морфологический разбор: склонение существительных и прилагательных, а также спряжение глаголов. Морфемный разбор по составу словоформ.

По всем вопросам просьба обращаться в письмошную.

Как читать ОСВ

Оборотно-сальдовая ведомость по всем счетам в 1С:

практическая инструкция для руководителя и бухгалтера

(теория включена) + ПРОВЕРОЧНЫЙ ТЕСТ

9 июля 2021, автор: Елена Позднякова

-

Теория

-

Ошибки в ОСВ

-

Баланс из ОСВ

-

Отчет о доходах и расходах

-

Ссылки

-

Тест

Что такое ОСВ. Основные термины. Теория.

Самое первое понятие, с которого мы сегодня начнем — это СЧЕТ.

Счет — это регистр бухгалтерского учета, предназначенный для учета однородных объектов в денежном выражении.

Например, на счете 01 учитываются основные средства, на счете 51 — деньги на расчетном счете, а на счете 99 — прибыль или убыток текущего года.

Полный перечень счетов утвержден на законодательном уровне и содержится в Плане счетов (утв. приказом Минфина РФ от 31.10.00 №94н).

Обратите внимание, что мы работаем с планом счетов РФ для коммерческих организаций (для справки: у бюджетников и банков другие планы счетов).

К счетам могут открываться субсчета — дополнительные счета более низкого уровня, а к субсчетам могут быть открыты субСУБсчета — это дополнительные счета еще более низкого уровня.

Номер счета первого уровня состоит из двух знаков: например, 90 «Продажи».

Номер субсчета записывается после номера основного счета: например: 90.01 «Выручка» или 90.01.1 «Выручка по деятельности с основной системой налогообложения».

Если к счету открыты субсчета, то все бухгалтерские операции проводятся только в рамках субсчетов самого низкого уровня (счет первого уровня нельзя выбрать в бухгалтерских проводках), а отчеты можно смотреть как по счету первого уровня, так и по субсчетам.

Пример структуры счета 90 «Продажи»

Выручку можно отразить только по субсубсчету 90.01.1.

А смотреть отчеты можно как по счету 90, так и по субсчетам 90.01, 90.01.1 и т.д.

Со счетами разобрались, и теперь, наконец-то переходим к понятию «Оборотно-сальдовая ведомость».

Оборотно-сальдовая ведомость по всем счетам — это бухгалтерский регистр, который содержит сводные данные ПО ВСЕМ СЧЕТАМ: остатки на начало, обороты и остатки на конец.

Синонимы: ОСВ, оборотка.

Вот пример ОСВ:

Каждой строчке соответствует один счет и по каждому счету мы можем видеть показатели за период, это:

- остатки на начало,

- обороты

- и остатки на конец.

Все показатели в оборотно-сальдовой ведомости ВЗАИМОСВЯЗАНЫ:

1) Конечный остаток по каждому счету выводится из начального остатка и оборотов

2) Итоги всех счетов, разделенные на две колонки дебет* и кредит*, всегда равны.

В ОСВ присутствуют три равенства итогов:

ИТОГИ остатков на начало

по дебету и по кредиту

равны

,

ИТОГИ оборотов

по дебету и по кредиту

равны

и

ИТОГИ остатков на конец

по дебету и по кредиту

равны

.

*Для тех, кто не в курсе, что такое ДЕБЕТ И КРЕДИТ, ниже мы эти понятия разберём (и причину равенства итогов тоже разберем).

Отчет «Оборотно сальдовая ведомость» является главным рабочим документом главного бухгалтера. Большинство главбухов, утром, начиная свой рабочий день, формируют ОСВ и всю дальнейшую работу в течение дня ведут из нее.

ОСВ дает возможность сразу охватить взглядом все счета и видеть положение дел в компании.

Кроме того, из ОСВ удобно переходить к любым другим бухгалтерским отчетам.

Двойной клик мышкой по любой строчке ОСВ вызывает меню для перехода:

Как видите, из ОСВ можно перейти: в ОСВ по выбранному счету, в карточку выбранного счета, в анализ выбранного счета или в отчет обороты счета.

Значения основных терминов:

Сальдо означает ОСТАТОК (термин пришел из итальянского).

Дебет и Кредит — это левая и правая стороны любого бухгалтерского регистра.

Дебет и кредит есть в операции, в карточке счета, в анализе счета и в любых других регистрах. В оборотно-сальдовой ведомости мы встречаем ДЕБЕТ и КРЕДИТ три раза: в остатках на начало, в оборотах и в остатках на конец.

Примеры ДЕБЕТА и КРЕДИТА в различных бухгалтерских регистрах:

Запомните, что ДЕБЕТ — всегда слева, а КРЕДИТ — всегда справа. Это просто стороны.

Параллельно с терминами ДЕБЕТ и КРЕДИТ, в бухучете часто используются такие сокращения: Дт и Кт, или еще короче: Д и К.

Следующие два термина: АКТИВ И ПАССИВ — очень похожи на ДЕБЕТ и КРЕДИТ, даже можно сказать, что актив и пассив — это частный случай дебета и кредита.

Актив и Пассив — это левая и правая стороны бухгалтерского баланса.

(то есть, то же самое, что ДЕБЕТ и КРЕДИТ, но применительно только к одному регистру — БУХГАЛТЕРСКОМУ БАЛАНСУ).

Кроме того, понятия АКТИВ И ПАССИВ несут в себе еще и смысловую нагрузку:

Актив — это имущество предприятия.

Пассив — это источники, за счет которых сформировано данное имущество.

Давайте еще раз сфокусируем свое внимание на том, чем отличаются понятия АКТИВ И ПАССИВ от понятий ДЕБЕТ И КРЕДИТ:

ДЕБЕТ и КРЕДИТ — это левая и правая стороны любого бухгалтерского регистра. С помощью дебета и кредита показывают как остатки, так и обороты.

Никакой смысловой нагрузки, кроме «лево» и «право» понятия дебет и кредит не несут.

АКТИВ и ПАССИВ — это левая и правая стороны только одного бухгалтерского регистра: бухгалтерского баланса. С помощью актива и пассива показывают только остатки.

Кроме «лево» и «право» понятия актив и пассив несут в себе дополнительную смысловую нагрузку: актив — это имущество, а пассив — это источники, за счет которых данное имущество сформировано.

Все счета бухгалтерского учета тесно связаны с понятиями АКТИВ и ПАССИВ. Счета бывают либо активными, либо пассивными.

АКТИВНЫЙ СЧЕТ — это счет, предназначенный для учета ИМУЩЕСТВА.

Например: основные средства (01), материалы (10), деньги (51), дебиторская задолженность покупателей (62.01).

Самый простой критерий чтобы определить, является ли объект учета имуществом, задать вопрос: «Можно ли это объект продать?»

Если да, и, в случае выбытия объекта, компания получит за него деньги — это имущество и оно учитывается на активном счете.

Также принято говорить, что имущество — это активы.

Схема активного счета:

Остаток имущества на начало отражается по дебету, приход имущества — по дебету, расход — по кредиту.

Схема расчета остатка:

Остаток по дебету на начало + оборот по дебету — оборот по кредиту = остаток на конец по дебету.

Пример активного счета — 51 «Расчетные счета»:

Остаток денег на расчетном счете отражается по дебету, приход — по дебету, расход — по кредиту.

ПАССИВНЫЙ СЧЕТ — это счет, предназначенный для учета ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИМУЩЕСТВА.

Например: уставный капитал (80), прибыль текущего года (99), полученный кредит (66), кредиторская задолженность перед поставщиками (60.01), долг по налогам (68).

Источники имущества делятся на 2 вида: заемные и собственные.

Будем называть заемные источники — обязательствами, а собственные источники — собственным капиталом.

Самый простой критерий чтобы определить, является ли объект учета обязательством, задать вопрос: «Чтобы избавиться от этого объекта, предприятию

потребуется

ОТДАТЬ ДЕНЬГИ?»

Если да, и, в случае выбытия объекта, компания отдает деньги — это обязательство.

Размер собственного капитала можно определить расчетным путем: если продать всё имущество и погасить все обязательства, то останется сумма денежных средств, равная собственному капиталу.

Источники имущества (также принято говорить, что это пассивы) учитываются на пассивном счете.

Схема пассивного счета:

Остаток пассивов на начало отражается по кредиту, увеличение пассива — по кредиту, уменьшение пассива — по дебету.

Схема расчета остатка:

Остаток по кредиту на начало + оборот по кредиту — оборот по дебету = остаток на конец по кредиту.

Пример пассивного счета — «67 Расчеты по долгосрочным кредитам и займам»:

Остаток долга по кредИту отражается по крЕдиту, увеличение долга (начисление процентов) — по кредиту, погашение кредита и процентов — по дебету.

Главное отличие между активным и пассивным счетом, заключается в том, что они являются как бы зеркальным отражением друг друга:

У активного счета остаток всегда слева (по дебету), у пассивного счета остаток всегда справа (по кредиту),

у активного счета приход — по дебету, а расход по кредиту,

у пассивного счета все наоборот: увеличение — по кредиту, уменьшение по дебету.

Эта зеркальность как раз и является причиной того, что если взять все счета в совокупности, то ИТОГИ ОСТАТКОВ по дебету и по кредиту БУДУТ РАВНЫ МЕЖДУ СОБОЙ, и ИТОГИ ОБОРОТОВ по дебету и по кредиту тоже будут равны между собой.

Давайте рассмотрим математический смысл этой модели, почему так происходит. Кстати, мы с вами уже подошли к термину ДВОЙНАЯ ЗАПИСЬ,

и правило двойной записи звучит так:

Любая хозяйственная операция отражается по дебету одного счета и по кредиту другого, при этом равенство баланса всегда сохраняется.

Для простоты понимания двойной записи предлагаю временно очистить данное правило от специальных бухгалтерских терминов и заменить их на более понятные слова:

ДЕБЕТ И КРЕДИТ заменим на слова СЛЕВА и СПРАВА,

а термин БАЛАНС заменим на термин РАВЕНСТВО ИТОГОВ.

Теперь, без специальных терминов, правило двойной записи звучит так:

Любая хозяйственная операция отражается в двухсторонней таблице два раза. Одинаковая сумма повторяется: по одному счету — с левой стороны, по другому счету — с правой стороны, при этом равенство итогов всегда сохраняется.

Вот посмотрите в качестве примера на ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ за 30 января 2020 года.

Здесь отражена только одна операция:

Учредитель внес на расчетный счет 2,5 миллиона рублей.

Это первая операция, которая произошла в хозяйственной деятельности данной компании, поэтому никаких других остатков на начало и никаких других оборотов в оборотно-сальдовой ведомости нет.

По правилам двойной записи, эта операция должна пройти в двухсторонней таблице по двум счетам: по одному счету слева, по другому счету справа.

Смотрите:

Имущество (а именно: ДЕНЬГИ) отражено на счете 51 «Расчетный счет», с левой стороны таблицы (по дебету, потому что счет 51 активный).

Долг перед учредителем отражен на счете 75 «Расчеты с учредителями» с правой стороны таблицы (по кредиту, потому что это пассив — источник, за счет которого получены деньги).

Метод двойной записи был реализован в средней таблице «Обороты за период» Слева прошла сумма 2,5 млн и справа прошла такая же сумма 2,5 млн.

Итоги правой и левой стороны таблицы «Обороты за период» равны.

Это простое равенство итогов — здесь нет никакого волшебства!

Да и как же не быть здесь равенству итогов, если мы ОДНУ И ТУ ЖЕ СУММУ провели слева и справа, а затем итоги суммировали.

Если мы любую операцию будем записывать и в левую, и в правую сторону таблицы: два раза в одинаковых суммах, то равенство итогов всегда будет сохраняться.

Это логично, исходя из такого выбранного метода записи операций.

Но только не подумайте, пожалуйста, что мы просто дублируем любую операцию 2 раза, и двойная запись — это просто двойной контроль за каждым событием. Нет!

В двойной записи есть более глубокий смысл, который заключается в том, что мы рассматриваем каждое событие с двух разных сторон.

С одной стороны, мы рассматриваем, как данное событие влияет на ИМУЩЕСТВО организации.

В этом примере у организации появилось имущество в виде денег в сумме 2,5 млн рублей.

С другой стороны мы рассматриваем это событие, как оно повлияло на источники, за счет которых сформировано имущество организации.

В данном примере у организации появился долг перед учредителем в сумме 2,5 млн рублей.

Получается, что деньги получены на расчетный счет за счет того, что возник долг перед учредителем.

А теперь мы с вами переходим к школьному курсу математики:

Тема «Верные равенства».

Если к обеим частям верного числового равенства прибавить одно и то же число, то получится снова верное числовое равенство.

Наше равенство сейчас выглядит так:

2 500 000 = 2 500 000

Мы уравняли имущество и источники, за счет которых оно образовано.

Перечень значений по колонке «Дебет» — это левая сторона равенства, перечень значений по колонке «Кредит» — это правая сторона равенства.

Пока в каждой колонке только одно значение, но мы можем теперь сколько угодно прибавлять пары одинаковых значений.

Почему значения идут парами? Потому что с одной стороны мы фиксируем изменения в имуществе, а с другой стороны — отвечаем на вопрос: за счет каких средств, своих или заемных, произошло это изменение. И таким образом, мы всегда получаем два одинаковых значения.

Примеры:

Рассмотрим операцию: Поступили товары от поставщика на сумму 100 рублей.

В актив идет имущество (счет 41, Товары) и сумма 100 рублей записывается СЛЕВА, в дебет.

Одновременно в пассив идет информация том, за чей счет поступило это имущество.

Имущество поступило за счет поставщика: счет 60, Расчеты с поставщиками, сумма 100 рублей записывается справа, в кредит.

Итоги ПО ДЕБЕТУ и ПО КРЕДИТУ после после проведения этой операции равны 2500100. Равенство итогов сохраняется:

Обратите внимание, что операция произведена четко в соответствии со схемами активного и пассивного счетов.

Актив увеличился по дебету, пассив увеличился по кредиту.

Благодаря тому, что они увеличиваются зеркально — равенство итогов сохраняется.

Мы с вами рассмотрели сейчас тип операции, когда одновременно происходит увеличение в имуществе предприятия и, соответственно, увеличение источников, за счет которых имущество сформировано. В данном случае речь идет об увеличении заемных источников, то есть долга перед поставщиком.

А что произойдет, если долг перед поставщиком уменьшится? Например, мы перечислим ему деньги в размере 50 рублей?

В этом случае у нас

одновременно

:

уменьшится размер имущества на 50 рублей (станет меньше денег), и уменьшится размер источников имущества тоже на 50 рублей (станет меньше долг перед поставщиком).

Это тип операции, когда одновременно уменьшается размер имущества предприятия и одновременно уменьшается размер источников.

В соответствии со схемой активного счета уменьшение имущества должно произойти по кредиту; и в соответствии со схемой пассивного счета уменьшение источников должно произойти по дебету.

Следовательно, мы должны провести эту операцию вот таким способом:

50 рублей по кредиту активного счета «51 Расчетный счет» и 50 рублей по дебету пассивного счета «60 Расчеты с поставщиками».

И на остатке останутся суммы, рассчитанные четко в соответствии со схемами расчета активных и пассивных счетов:

Для активного счета «51 Расчетный счет» 2500000(по дебету)-50(по кредиту) = (остаток по дебету)2499950.

Для пассивного счета «60 Расчеты с поставщиками» 100 (по кредиту)-50(по дебету)=(остаток по кредиту)50.

Равенство итогов сохранилось, все хорошо.

Но не возникает ли у вас вопрос:

Зачем мы сейчас перемешали дебет с кредитом?

По дебету мы учитываем имущество, по кредиту — источники имущества.

Эти две ведомости в реальности друг с другом не пересекаются.

Зачем мы уменьшаем имущество через кредит, а источники через дебет? Это путаница какая-то.

Тем более, что можно просто использовать отрицательные значения.

Давайте попробуем, так будет более логично и понятно:

Допустим, с имуществом мы работаем только в ДЕБЕТЕ, а с источниками — только в КРЕДИТЕ.

У нас есть два одинаковых значения: минус 50 с расчетного счета и минус 50 из долга поставщику.

Соответственно, давайте эти значения просто вычтем.

На расчетном счете по дебету 2500000 минус 50, и на счете «Расчеты с поставщиками» по кредиту 100 минус 50.

Теперь просто в оборотах по дебету счета 51 и по кредиту счета 60 заложено по 2 значения: одно — положительное, второе — отрицательное.

И всё выглядит очень логично: имущество учтено только по дебету, источники — только по кредиту, и нет никаких лишних оборотов.

С технической точки зрения так можно, и мы видим, что равенство итогов сохраняется.

Но что если теперь мы сформулируем такое требование, чтобы все операции происходили, по возможности, с положительными значениями.

Как этого добиться? Как избавиться ль отрицательных значений?

Снова обратимся к курсу школьной математики. Согласно правилу, если мы переносим слагаемое из одной части равенства в другую, то нужно изменить знак на противоположный, тогда равенство сохранится.

У нас есть верное равенство:

2500000-50+100 (это дебет) = 2500000+100-50 (это кредит)

В каждом из этих равенств по три слагаемых. Каждое слагаемое может иметь знак как плюс, так и минус. У нас и в дебете, и в кредите по одному слагаемому с минусом: -50 в дебете и -50 в кредите.

Мы можем сделать преобразование, чтобы избавиться от отрицательных значений:

Перенесем отрицательное значение -50 по расчетному счету из дебета в другую сторону равенства, в кредит, СО СМЕНОЙ ЗНАКА.

Посмотрите: равенство итогов сохраняется.

И второе преобразование сделаем по пассивному счету «Расчеты с поставщиками»: перенесем отрицательное значение -50 из кредита в другую сторону равенства, в дебет, СО СМЕНОЙ ЗНАКА.

Опять равенство итогов сохраняется.

В принципе, мы получили то же самое, что и в первый раз, когда использовали для отражения операций схемы расчета активного и пассивного счетов.

Уменьшение активного счета мы сделали по кредиту, уменьшение пассивного счета — по дебету.

Просто я надеюсь, что теперь (опираясь на правило преобразования из школьной математики) стало понятнее, почему эти операции записываются именно так.

Мы просто переносим отрицательные значения в другую сторону равенства, чтобы сделать их положительными. Вот и все.

Рассматривая эти примеры, мы с вами столкнулись с двумя типами бухгалтерских операций, а всего существует 4 типа.

Классификация по типам связана с тем, как влияет любая отдельно взятая хозяйственная операция на изменения в активе и пассиве баланса.

Первый тип: А+П+

Увеличивается актив и, одновременно, увеличивается пассив.

Например, то, что мы с вами уже рассмотрели:

поступили деньги на расчетный счет от учредителя, поступили товары от поставщика.

Второй тип: А-П-

Когда уменьшается одновременно и актив, и пассив.

Например, деньги с расчетного счета перечислили поставщику: уменьшилась сумма денег на счете и уменьшился долг перед поставщиком.

Обратите внимание, что изменение источников всегда происходит ровно настолько, насколько изменяется имущество: увеличилось имущество — увеличились источники А+П+, уменьшилось имущество — уменьшились источники А-П-.

Теперь третий тип: А+А-

В этом случае изменения происходят только в активе, то есть участвуют два активных счета, на которых учитывается имущество.

Пассив совсем не затрагивается.

Например, с расчетного счета сняли 15000 рублей и внесли в кассу.

В этой операции участвуют два активных счета: 51 Расчетный счет и 50 Касса.

На расчетном счете произошло уменьшение, минус 15000, а в кассе произошло увеличение +15000.

Равенство итогов, конечно же, сохраняется, потому что мы сделали две операции, в одной стороне равенства, по дебету, и эти две операции в сумме дают 0.

Но минус по дебету мы не используем, а в соответствии со схемой активного счета, уменьшение активов мы отражаем по кредиту (вы теперь знаете почему: просто это минус, перенесенный в другую сторону равенства);

и увеличение активов мы отражаем по дебету.

Вот так будет выглядеть ОСВ после проведения этой операции (сумма денег на расчетном счете уменьшилась, в кассе — увеличилась):

И последний, четвертый тип операций, когда изменения происходят только в пассиве: П+П-.

Изменяется структура пассивов , не затрагивая актив.

Такой тип операций встречается достаточно редко.

Например, переуступка долга поставщиком. Компания должна поставщику 50 рублей, а поставщик переуступил долг другому поставщику.

В этом случае будут изменяться две аналитические статьи и рамках одного счета 60 Расчеты с поставщиками.

Долг перед одним поставщиком уменьшится, а перед другим — увеличится.

Итоговый остаток на счете 60 не изменится, но пройдет оборот +50/-50, и в соответствии со схемой пассивного счета, увеличение +50 пройдет по кредиту, а уменьшение пройдет с положительным знаком по дебету:

Итак, мы с вами рассмотрели 4 типа операций: А+П+, А-П-, А+А- и П+П-.

На этой схеме построена вся бухгалтерия, никаких других типов операций не существует.

За счет того, что активные и пассивные счета увеличиваются и уменьшаются зеркально, всегда сохраняется равенство баланса.

На активном счете остаток всегда по дебету, на пассивном — по кредиту, но существуют также счета, на которых допускается остаток с ЛЮБОЙ СТОРОНЫ: как по дебету, так и по кредиту — такие счета называются АКТИВНО-ПАССИВНЫМИ.

Большинство активно-пассивных счетов, это счета верхнего уровня, которые включают активные и пассивные субсчета.

Вот посмотрите пример, ОСВ по счету 62 Расчеты с покупателями.

Счет включает 2 субсчета:

Субсчет 62.01 — Активный. На этом субсчете учитывается задолженность покупателей за отгруженные товары.

Субсчет 62.02 — Пассивный. На этом субсчете учитываются полученные авансы от покупателей.

Итоги на каждом субсчете рассчитаны в соответствии со схемами для активного и пассивного счета.

Счет верхнего уровня, 62 «Расчеты с покупателями», является АКТИВНО-ПАССИВНЫМ.

Для расчета остатка на этом счете мы применим схему для активно-пассивного счета.

Вот так будет выглядеть этот расчет:

1) ИТОГО ДТ = 0 + 3 631 863 = 3 631 863

2) ИТОГО КТ = 460 000 + 4 435 300 = 4 895 300

3) ИТОГО КТ > ИТОГО ДТ, следовательно, остаток будет по кредиту.

4) остаток = 4 895 300 — 3 631 863 = 1 263 437

Хочу заметить, что данная схема является универсальной.

Она подходит для расчета остатка, как по активному, так и по пассивному счету.

Вы можете сами убедиться, что она работает и пересчитать по этой схеме остатки на любом счете: активном, или пассивном — результат всегда будет правильным.

Есть еще более простой вариант расчета: можно рассчитать свернутое сальдо по счету в одно действие:

Остаток на начало по дебету

МИНУС остаток на начало по кредиту

ПЛЮС оборот по дебету

МИНУС оборот по кредиту

Положительный результат записывается по ДЕБЕТУ,

отрицательный результат переносится в КРЕДИТ со сменой знака.

Вот и всё, что касается теории, которую обязательно нужно знать для работы с оборотно-сальдовой ведомостью.

А теперь переходим непосредственно к практике.

Грубые и типичные ошибки в ОСВ, которые нужно видеть с первого взгляда

ЗАДАЧА

Найти 5 ошибок в ОСВ

ООО «Фрегат» на общей системе налогообложения, не применяет ПБУ 18/02, все операции облагаются НДС по ставке 20%.

Найдите ошибки в ОСВ за 1 квартал 2021 г.

-

Документ доступен в режиме просмотра.

Лист1: ОСВ с детализацией по субсчетам

Лист2: Ошибки выделены цветомДля того, чтобы работать с этим файлом в режиме редактирования, сделайте копию на свой Гугл Диск (Файл — Создать копию)

Еще одна очень распространенная ошибка — ошибка в аналитике.

На результат не влияет. Выглядит примерно вот так:

Если убрать детализацию по счетам-фактурам — проблема исчезнет!

Как увидеть из ОСВ финансовое положение компании (БАЛАНС)

Активы — это ИМУЩЕСТВО! —> а в пассивах НИЧЕГО НЕТ, там просто информация.

Пассивы — это ИНФОРМАЦИЯ об имуществе, за счет каких средств оно сформировано: собственные средства — это вложения учредителей и накопленная прибыль, заемные средства — это обязательства.

-

Имущество

Главный признак имущества: его можно продать и ПОЛУЧИТЬ ДЕНЬГИ.

-

Обязательства

Главный признак обязательства: чтобы избавиться от него нужно ОТДАТЬ ДЕНЬГИ.

-

Собственный капитал

Размер собственного капитала можно определить расчетным путем: если продать всё имущество и погасить все обязательства, то останется сумма денежных средств, равная собственному капиталу.

Как увидеть из ОСВ отчет о доходах и расходах

Структура счетов-Схема 2 Закрытие периода

Структура счетов-Схема 2а

Ссылки:

-

1С 8.3 Базовая. Полный доступ к демонстрационной базе онлайн, без регистрации

Перейдите по ссылке «Демонстрационная база в веб клиенте», выберите любого пользователя из списка (лучше директора, так как у него полные права), пароля нет

-

Для того, чтобы редактировать, сделайте копию на свой Гугл Диск: Файл — Создать копию

-

Для того, чтобы редактировать, сделайте копию на свой Гугл Диск: Файл — Создать копию

-

Для того, чтобы редактировать, сделайте копию на свой Гугл Диск: Файл — Создать копию

Дополнительные материалы по ПБУ 18/02

Проверочный тест

Дата составления: 07.07.21.

10 вопросов на 100 баллов

Результаты — сразу.

Понравилась статья?

Поделитесь в соцсетях:

Подпишитесь на обновления, чтобы первыми узнавать о публикации новых статей

Cловосочетание ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ (TRIAL BALANCE) означает:

Отчет по сальдо счетов в главной книге. Итоговые сальдо по дебету и кредиту выводятся отдельно; эти итоги должны быть равны между собой. Оборотно-сальдовые ведомости используются для выверки арифметической точности введенных проводок. В соответствии с российским законодательством, оборотная (или оборотно-сальдовая) ведомость — ведомость, в которую переносятся дебетовые и кредитовые обороты по каждому применяемому счету, предназначенная для расчета сальдо по каждому счету по состоянию на первое число следующего за отчетным месяца (п. 34 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных приказом Минфина России от 21 декабря 1998 г. № 64н).

Источник: Экономический словарь

Cловосочетание «оборотно-сальдовая ведомость (trial balance)» является ответом на вопросы

- Вопросы, в которых ответом является словосочетание «оборотно-сальдовая ведомость (trial balance)» не найдены.

оборотно-сальдовая ведомость

-

1

trial balance

- пробный баланс

- оборотно-сальдовая ведомость

оборотно-сальдовая ведомость

Отчет по сальдо счетов в главной книге. Итоговые сальдо по дебету и кредиту выводятся отдельно; эти итоги должны быть равны между собой. Оборотно-сальдовые ведомости используются для выверки арифметической точности введенных проводок.

В соответствии с российским законодательством, оборотная (или оборотно-сальдовая) ведомость — ведомость, в которую переносятся дебетовые и кредитовые обороты по каждому применяемому счету, предназначенная для расчета сальдо по каждому счету по состоянию на первое число следующего за отчетным месяца (п. 34 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных приказом Минфина России от 21 декабря 1998 г. № 64н).

[ http://www.lexikon.ru/dict/uprav/index.html]Тематики

- бухгалтерский учет

EN

- trial balance

пробный баланс

Запись остатков по всем счетам (accounts) организации, имеющим дебетовое сальдо, в одной колонке, и имеющим кредитовое сальдо-в другой колонке. Если в процессе бухгалтерского учета с двойной записью не было допущено ошибок, суммы в каждой колонке должны совпасть. Если же суммы отличаются друг от друга, следует провести проверку с целью обнаружения ошибки. Данные пробного баланса после некоторой корректировки на суммы стоимости ценных бумаг на момент составления баланса, досрочных платежей и уже понесенных, но еще не выплаченных расходов, амортизации и т.д., используются в подготовке окончательной отчетности (счета прибылей и убытков и баланса).

[ http://www.vocable.ru/dictionary/533/symbol/97]Тематики

- финансы

EN

- trial balance

Англо-русский словарь нормативно-технической терминологии > trial balance

-

2

T-Balance

Универсальный англо-русский словарь > T-Balance

-

3

balance list

3) SAP. оборотная ведомость

Универсальный англо-русский словарь > balance list

-

4

turnover balance sheet

Универсальный англо-русский словарь > turnover balance sheet

-

5

extended trial balance

ETB

учет

расширенный пробный [проверочный] баланс, оборотно-сальдовая ведомость

See:

Англо-русский экономический словарь > extended trial balance

-

6

trial balance

Универсальный англо-русский словарь > trial balance

-

7

trial balance with debit and credit subtotals per account

Универсальный англо-русский словарь > trial balance with debit and credit subtotals per account

-

8

balance

1) весы || взвешивать

2) баланс, равновесие || балансировать, сохранять равновесие

3)

бух.

баланс, сальдо || подводить баланс

4) уравновешивать, сопоставлять

5) маятник; балансир

7)

электр.

симметрирующее устройство || симметрировать

9) компенсация || компенсировать

•

English-Russian scientific dictionary > balance

-

9

turnover balance sheet

бух.оборотно-сальдовая ведомость

English-Russian scientific dictionary > turnover balance sheet

См. также в других словарях:

-

оборотно-сальдовая ведомость — Отчет по сальдо счетов в главной книге. Итоговые сальдо по дебету и кредиту выводятся отдельно; эти итоги должны быть равны между собой. Оборотно сальдовые ведомости используются для выверки арифметической точности введенных проводок. В… … Справочник технического переводчика

-

Оборотно-сальдовая ведомость — реестр, где отражается сальдо на начало периода, обороты по дебиту и кредиту. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

Оборотно-сальдовая ведомость — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчёт … Википедия

-

Оборотно-сальдовая ведомость (TRIAL BALANCE) — Отчет по сальдо счетов в главной книге. Итоговые сальдо по дебету и кредиту выводятся отдельно; эти итоги должны быть равны между собой. Оборотно сальдовые ведомости используются для выверки арифметической точности введенных проводок. В… … Словарь терминов по управленческому учету

-

Положение Банка России № 385-П — «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» вступило в силу с 1 января 2013 года, отменив действие положения № 302 П. Положение № 385 П актуализировано с учетом изменений,… … Банковская энциклопедия

-

Большая четвёрка (аудит) — У этого термина существуют и другие значения, см. Большая четвёрка. Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главн … Википедия

-

Международные стандарты финансовой отчётности — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

-

Положение по бухгалтерскому учёту — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

-

Бухгалтерский учёт — Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отч … Википедия

-

Бухгалтерский баланс — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

-

Отчёт о прибылях и убытках — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

#статьи

- 15 дек 2022

-

0

Оборотно-сальдовая ведомость: что это такое и как её сформировать

Разобрались, для чего нужна оборотно-сальдовая ведомость, по какой форме её составлять и как проверить, правильно ли её заполнили.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Статью помогла подготовить

Прошла путь от помощника бухгалтера до финансового директора. Работала в стартапах и крупных компаниях. Куратор профессий «Бухгалтер» и «Финансовый менеджер» в Skillbox. 11 лет опыта в профессии.

Сейчас работает с микробизнесом: помогает клиентам в ведении бухгалтерского и управленческого учёта, построении финансовой системы, консультирует по различным вопросам экономики предприятия.

Оборотно-сальдовая ведомость (ОСВ) — бухгалтерский документ, с помощью которого отслеживают остатки счетов и оборот компании за выбранный период.

В ОСВ отражена вся информация о движении денег бизнеса. Например, о получении предоплаты от покупателей, расчётах с поставщиками, начислении зарплаты. Затем на основании данных ОСВ формируют бухгалтерский баланс и отчёт о финансовых результатах — формы обязательной бухгалтерской отчётности.

В статье разберёмся:

- что такое оборотно-сальдовая ведомость и для чего её формировать;

- запрашивает ли ОСВ налоговая;

- по какой форме составлять ОСВ;

- как её заполнить;

- как проверить оборотно-сальдовую ведомость;

- как узнать больше о бухгалтерском учёте.

Оборотно-сальдовая ведомость представляет собой таблицу с данными. В ней показывают остатки по счетам на начало и на конец периода, а также оборот компании по дебету и кредиту.

О главных терминах и принципах бухгалтерского учёта рассказывали в этой статье Skillbox Media.

ОСВ можно формировать как по всем, так и по отдельно взятым счетам бухучёта. Как правило, в оборотно-сальдовую ведомость включают счета основных статей бухгалтерского учёта:

- активов;

- обязательств;

- капитала;

- выручки;

- расходов;

- прибылей и убытков.

Период, на который формируют ОСВ, компании выбирают самостоятельно. Обычно это месяц, квартал или год.

Оборотно-сальдовую ведомость составляют для выявления ошибок в бухгалтерском учёте. Главные цели формирования ОСВ:

- убедиться, что записи в системе бухгалтерского учёта компании математически верны, — в итоговых графах ОСВ дебет всегда должен быть равен кредиту;

- убедиться, что остатки отражены верно — кредитовые остатки должны быть отражены на пассивных счетах, дебетовые на активных.

После этого данные ОСВ используют для заполнения и проверки бухгалтерского баланса и отчёта о финансовых результатах.

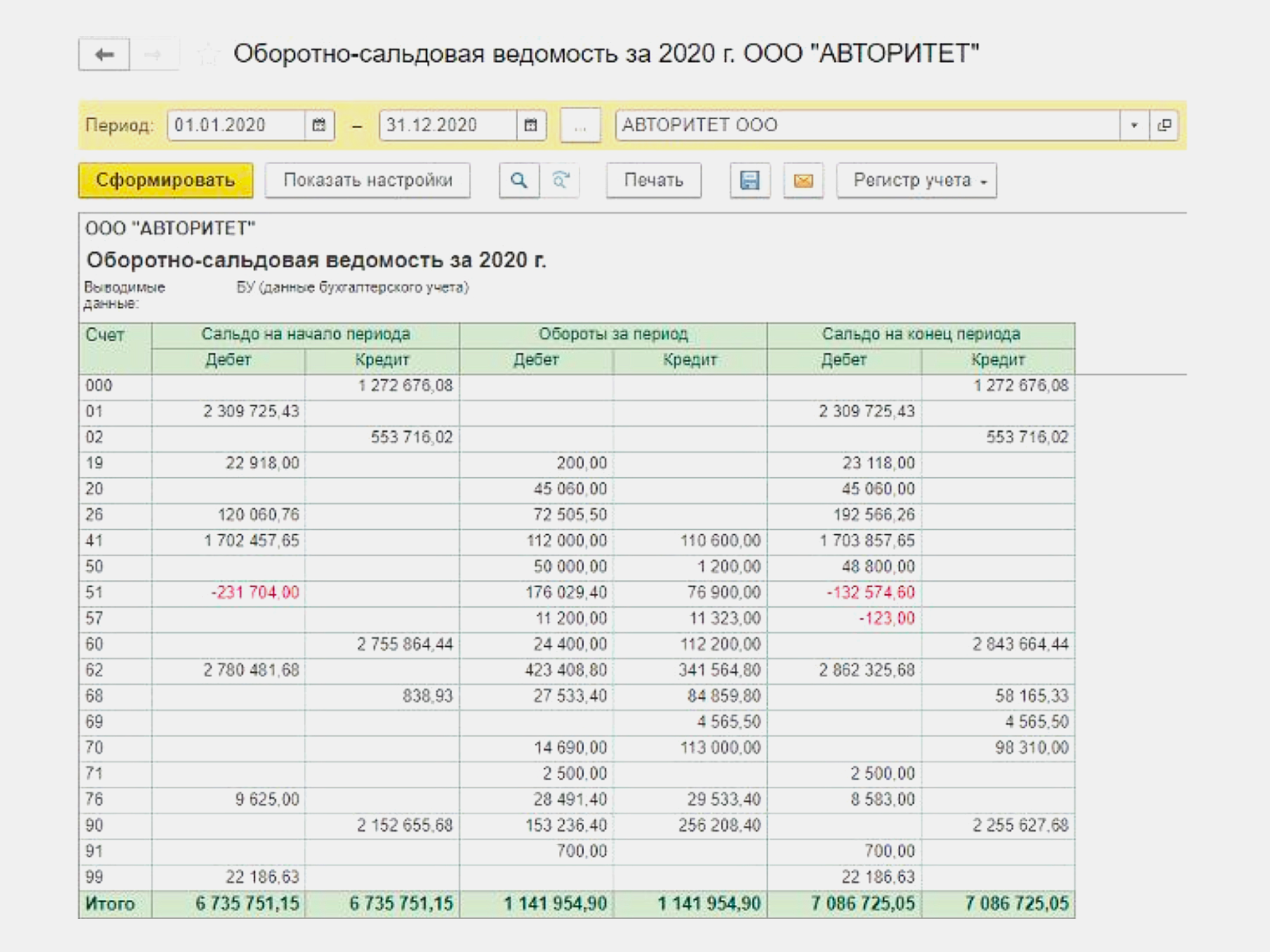

На иллюстрации ниже приведён пример оборотно-сальдовой ведомости ООО «Авторитет» за 2020 год. Она сформирована автоматически в «1С:Бухгалтерия».

Скриншот: Skillbox Media

Нужно ли сдавать ОСВ в налоговую? Оборотно-сальдовую ведомость не нужно предоставлять в ИФНС регулярно. Но налоговая может запросить её при проведении камеральных или выездных проверок. Подробнее о таких проверках можно почитать здесь. Хранить оборотно-сальдовые ведомости нужно в течение пяти лет.

Единой формы оборотно-сальдовой ведомости нет. Каждая компания устанавливает её самостоятельно в свободном виде, а затем утверждает приложением к учётной политике.

Например, форма ОСВ может выглядеть так:

- По вертикали — строки с номерами счетов бухучёта, по которым было движение денег в течение выбранного периода.

- По горизонтали — графы «Сальдо на начало периода», «Обороты за период» и «Сальдо на конец периода» с информацией об остатках по дебету и кредиту.

Скриншот: Skillbox Media

Также в оборотно-сальдовой ведомости обязательно должны быть:

- Название документа — «Оборотно-сальдовая ведомость».

- Название компании, составившей ОСВ.

- Период, за который составлена ОСВ, — месяц, квартал, год.

- Величина денежного измерения объектов бухучёта и единица измерения — например, «тыс. рублей».

- Должность специалиста, ответственного за ведение ОСВ, — например, «бухгалтер».

- Подпись специалиста, ответственного за ведение ОСВ, с обязательным указанием Ф. И. О.

Обычно ОСВ формируют автоматически в «1С» или в другой программе, в которой компания ведёт бухгалтерский учёт.

Чтобы сформировать ОСВ в программе, нужно:

- в разделе «Отчёты» перейти в форму «Оборотно-сальдовая ведомость»;

- выбрать необходимый период ОСВ;

- выбрать нужную степень детализации ОСВ;

- нажать кнопку «Сформировать ведомость».

После этого оборотно-сальдовая ведомость сформируется программой автоматически.

Чтобы составить ОСВ вручную, нужно:

- в графы «Сальдо на начало периода» перенести данные по всем счетам из граф «Сальдо на конец периода» ведомости за предыдущий период;

- собрать данные о дебетовых и кредитовых оборотах по всем счетам и внести их в графы «Обороты за период»;

- посчитать сальдо по всем счетам на конец периода и внести эти данные в графы «Сальдо на конец периода».

Как проверить оборотно-сальдовую ведомость? После того как вы сформируете ОСВ, нужно проверить, совпадают ли значения в строке итогов:

- сальдо по дебету и кредиту на начало периода;

- оборот по дебету и кредиту;

- сальдо по дебету и кредиту на конец периода.

Также нужно проверить, нет ли в ведомости красных отрицательных значений. Если значения в строке итогов не совпадают или есть отрицательные, нужно выяснять, где ошибка.

Оборотно-сальдовую ведомость составляют на бумажном носителе или в электронном формате. Подписать ОСВ должен сотрудник, который её составил. Электронную версию визируют электронной подписью.

- Оборотно-сальдовая ведомость (ОСВ) — бухгалтерский документ, в котором показаны остатки по счетам на начало и на конец периода, а также оборот компании по дебету и кредиту.

- На основе данных ОСВ составляют бухгалтерский баланс и отчёт о финансовых результатах.

- Единой формы оборотно-сальдовой ведомости нет. Каждая компания разрабатывает её самостоятельно и утверждает приложением к учётной политике.

- ОСВ можно сформировать в программе, в которой компания ведёт бухучёт, или составить вручную. В готовой ведомости важно проверить, чтобы в строке итогов совпадали значения сальдо по дебету и кредиту на начало и конец периода, оборот по дебету и кредиту и не было красных минусовых значений.

- ОСВ не нужно предоставлять в ИФНС регулярно. Но налоговая может запросить её при проведении проверок.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- В этих статьях подробно рассказали о формах бухгалтерской отчётности: бухгалтерском балансе, отчёте о финансовых результатах, отчёте о движении денежных средств.

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Бухгалтер

Узнать больше